[行业资讯]奢侈品最爱高端商场,与运营商形成共生关系网

发布者:海南商用地产网发布时间:2021-09-24资讯来源:赢商云智库

海南商用地产网讯 地段、地段,还是地段。趣味横生的门店,因选址对头而精彩加倍,因选址失败而落魄,甚至消失。本系列,揭秘品牌开店的那些小心思、大谋略。此篇为,奢侈品 。

物以稀为贵,支撑奢侈品“价格门槛”的除了自身的品牌溢价,更有严格的产品数量限制。初始的市场限量发售,在一定程度上也会引起二手市场的活跃。

“场”:高流量,核心客群集中的高线城市与高端购物场所

而具体到场所,奢侈品亦追求高质量的流量:从定位前2%人群的机场到对品牌选择具有高要求的高端购物中心。

具体到“场”,从城市进入到商场选择,奢侈品品牌都为我们呈现了一套精准的选址方法论?

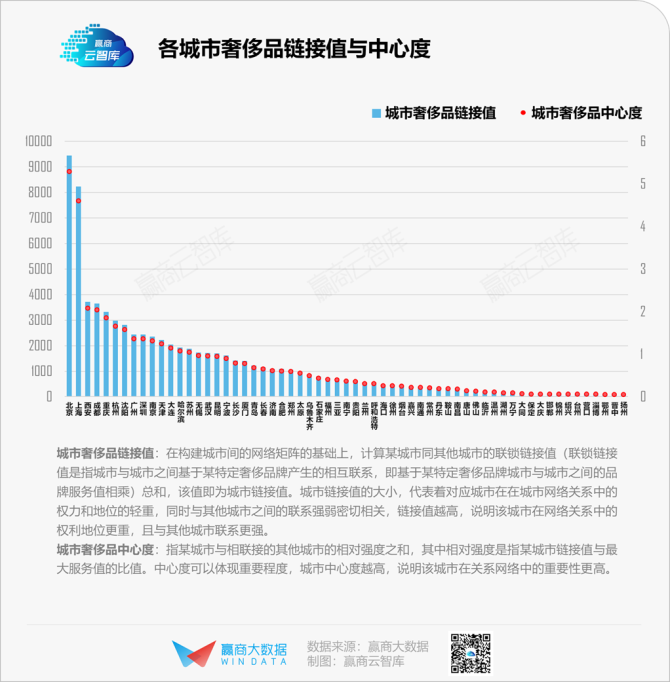

第一层级 :北京鳌头独占,上海紧随其后,两者的奢侈品服务值分别为205、172,其奢侈品服务均值远超全部城市的均值,体现出极高的奢侈品发展水平与成熟度。

与城市奢侈品服务值相似,城市奢侈品链接值、中心度同样存在明显分层关系。其中,北京、上海位于顶端,链接值、中心度双高,以绝对的链接优势成为中国奢侈品城市网络关系中的中心城市,并与其他城市之间的联系最为密切。

为什么会有如此清晰的网络关系?这背后是奢侈品品牌的有意为之。

同时,由于拥有最高的溢价能力及非理性消费水平,“高门槛”的奢侈品与大众商品有着明确的客群分界线,其核心盈利来源于头部尖端客群。因此, 奢侈品线下门店的辐射范围是所有品类之中要求最广的,也是层级关系最为明显 。

爱高线,城市商业发展不均下的优先级考虑

各大城市的奢侈品服务值排名与城市商业线级基本一致,这表明 奢侈品选择进入城市时,城市商业发展程度是其重点考量因素 。而从我国商业线级分布特征来看,城市间的分异十分明显。

奢侈品由于其品牌特质,要求门店少而精,单店坪效高,因此其会高度关注城市商业线级,并且优先入驻头部城市,占领高地,打造辐射网络的核心,这也致使不同商业线级的城市奢侈品服务值存在如此大的落差。

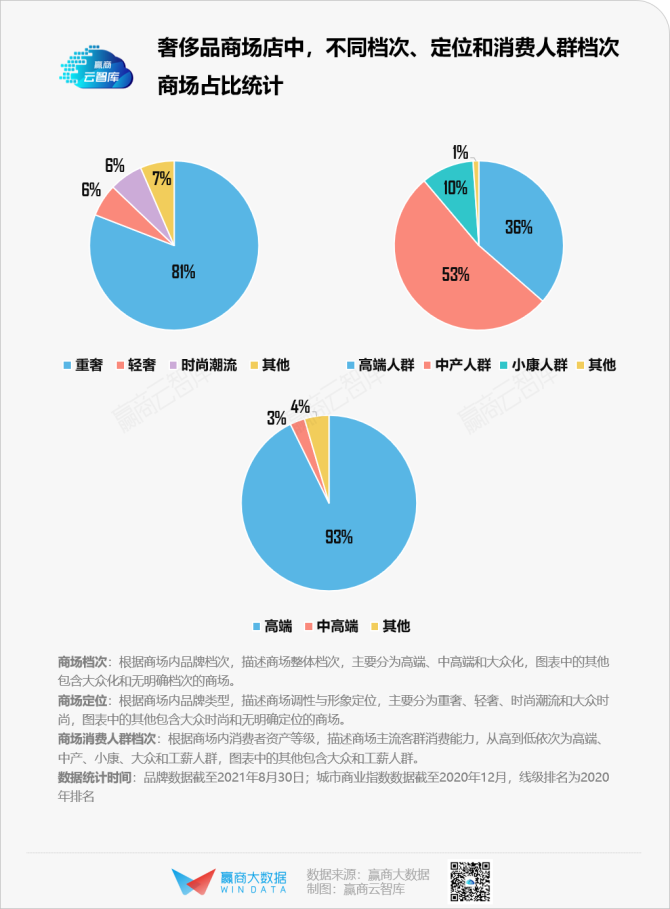

商业一线至商业三线的商场店(含购物中心和独立百货)门店占比超过80%;

符合奢侈品气质的“场” :超过90%的商场属于高端档次,81%的商场定位为重奢;

再看硬奢品牌ROLEX、BVLGARI与软奢品牌LV、HERMES、CHANEL在高端商场门店布局情况,华润万象城、SKP早已成为他们必须进驻的商场,奢侈品品牌和商场运营商之间的共生关系早已成形。

疫情冲击下消费市场整体疲软, 高端消费一枝独秀 ,我国奢侈品消费也呈现出新的特征:

地域特征 :奢侈品消费进一步向高线城市聚拢。疫情至今,前50城市奢侈品消费人数占比约75%,相较于2019年提升近10%,消费支出占比约为77%,同比提升4%。

渠道特征 :线上渠道和本土消费占比提升。根据《 2020奢侈品消费者调研》显示,疫情以来,奢侈品线上渠道的占比从12%上升到33%,本土消费占比从32%上升至59%,上海、广州等多个奢侈品门店打破有史以来最高销售记录。

宏观环境和行业特征的影响下,布局国内市场近30年,超低价格敏感性的、“硬通货”般存在的奢侈品如何进行门店布局,以精准触达高净值客群?

奢侈品对选址的极致要求,可谓将品牌定位、项目招商、城市区位条件完美的结合,奢侈品优秀且成熟的选址模型,推而广之,在此基础上增加各行业的特性, 将有助于衍生出适合各业态选址的适配模型 。

此处将以33个奢侈品品牌为样本,从地理空间视角探究奢侈品门店布局与城市及商场运营商的关系,一张 和奢侈品高净值、高价值、高流量的人、货、场完美配对的城市关系网以及与高端商场运营商的共生关系 ,展示在我们面前。

样本说明

33个奢侈品品牌 :LV、Salvatore Ferragamo、CHANEL、Dior、BVLGARI、Fendi、PRADA、LANVIN、Burberry、Gucci、Giorgio Armani、Bottega Veneta、Valentino Garavani、ROLEX、Cartier、Givenchy、BRUNELLO CUCINELLI、Max Mara、SAINT LAURENT、江诗丹顿、Berluti、Céline、Graff、Audemars、Piguet、BALENCIAGA、HERMES、BLANCPAIN、积家、VERSACE、Alexander McQueen、Boucheron、PIAGET和ALFRED DUNHILL

由于香水美妆属于奢侈品入门品类,而CHANEL和Dior在门店上分类明确,故本文CHANEL和Dior的门店只统计珠宝、腕表、成衣等精品店;

本文门店数据只统计中国大陆,不含港澳台;

数据统计时间 :截至2021年8月30日

01

-▽-

奢侈品独特的“人”、“货”、“场”

高净值、高价值、高流量

能够跑赢通胀,奢侈品的成长性和稀缺性由其独特的的“人”、“货”、“场”共同构建。

“人”:高净值客群,超低价格敏感性

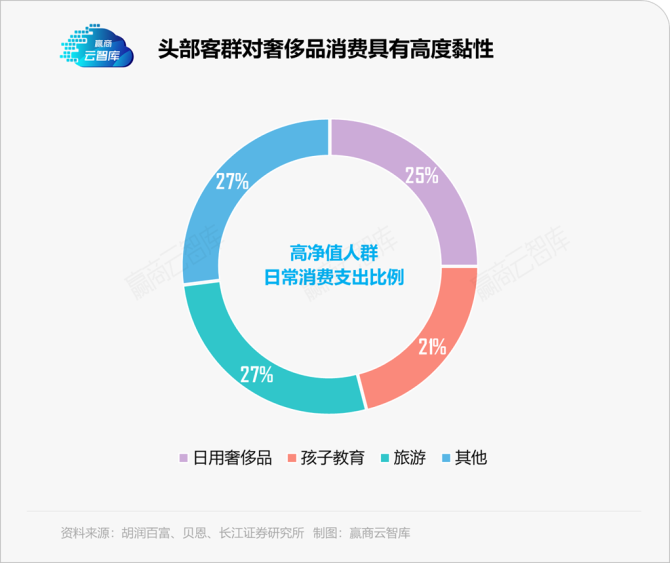

具有“凡勃仑产品”特征的奢侈品,在定价时,往往采用 “一级价格歧视”的定价准则 ,其核心 目标客群 并不在于“二八法则”下的长尾客群,而是 几乎没有价格敏感性的头部高净值客群 。根据贝恩咨询的数据, 奢侈品5%左右的高净值客群贡献了一半以上的销售额 。

此类客群一般拥有较高的可投资资产,不论经济不景气抑或奢侈品频繁涨价,都不会对其消费意愿产生显著影响。而奢侈品极高的品牌溢价在用“门槛价格”刻画社会分层的同时,部分具有保值属性的产品也具有投资价值,因此,这部分高收入、重品味、擅投资的高净值客群,便 将奢侈品消费作为“价值认同” 。

“货”:高价值,品牌高溢价和产品稀缺性的共同作用

品牌本身才是奢侈品的核心,品牌不只是“产品”、“研发”、“设计”等单一而具体的东西,而是 在时间维度上形成的“品牌认知” 。这些高净值客群购买奢侈品,并不只在意具体产品本身,而是品牌、服务等软性层面的“溢价”。

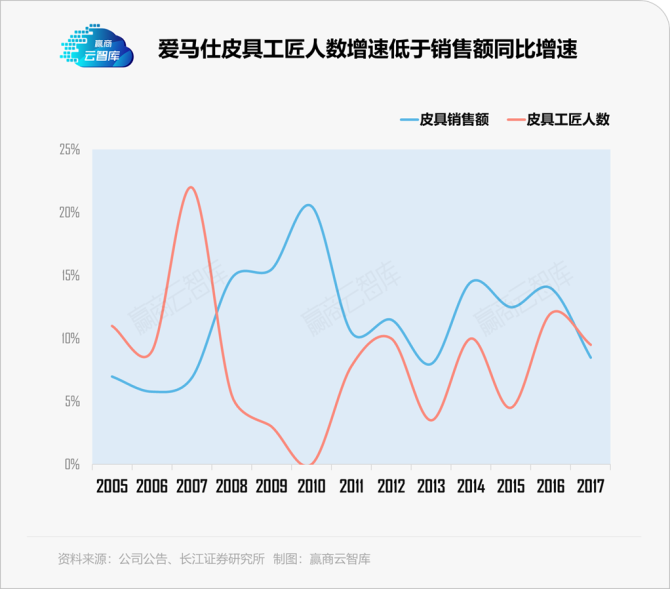

物以稀为贵,支撑奢侈品“价格门槛”的除了自身的品牌溢价,更有严格的产品数量限制。初始的市场限量发售,在一定程度上也会引起二手市场的活跃。

奢品王者爱马仕至今仍以小作坊的工匠纯手工制作为主,并且严格控制生产场所以及工匠的人数。市场供求关系对奢侈品价格的影响便进一步凸显。

“场”:高流量,核心客群集中的高线城市与高端购物场所

寻核心高净值客群而至,高线城市天然便是奢侈品的首选:东京、首尔、香港曾是亚洲奢侈品青睐的中心,内地第一家国际奢侈品大牌专柜 (1992年卡地亚) 设立在魔都上海。

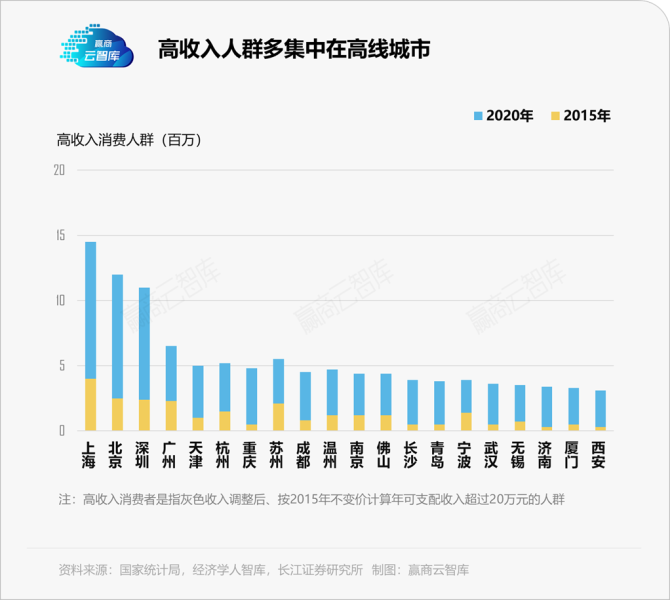

在我国,高收入人群较多地集中在经济发达、具有各项优势的高线城市,必然成为奢侈品的首要选择。

而具体到场所,奢侈品亦追求高质量的流量:从定位前2%人群的机场到对品牌选择具有高要求的高端购物中心。

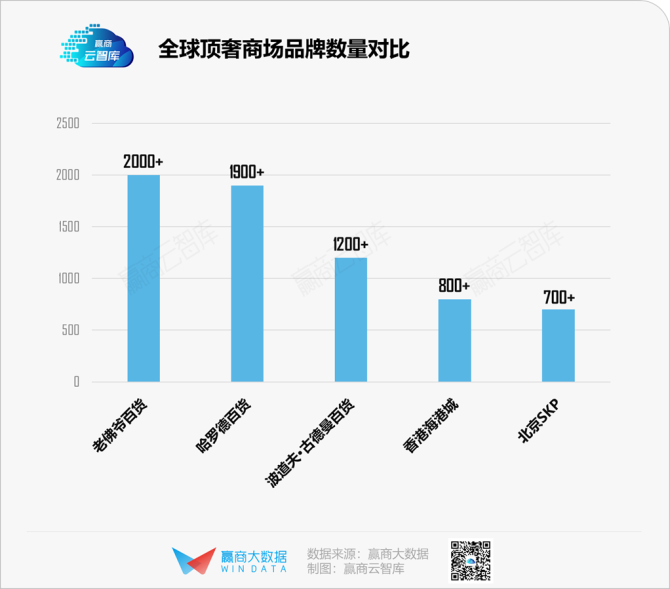

奢侈品对场所的选择可谓“简单粗暴”,在赢商网曾分析的全球5大顶奢商场中,高端购物场所在建筑风格、业态规划以及商业形态上都与奢侈品有着紧密的联系: 奢侈品的数量和档次在影响商场运营的同时,亦享受高端品牌壁垒、高规模投资、高建造设计标准打造的高端购物体验、强运营管理能力等护城河带来的利好 。

同时,高端商场也在一定程度上聚集高端消费人群,毕竟,“月薪2w才敢进北京SKP看看”不一定只是单纯的调侃。

具体到“场”,从城市进入到商场选择,奢侈品品牌都为我们呈现了一套精准的选址方法论?

02

-▽-

进城有道: 看城市商业线级,

构建城市关系网

北上遥遥领先,城市奢侈品服务值层级鲜明

据统计,截至2021年8月底,33个奢侈品品牌在中国内地的门店超过1300家,分布在大江南北、海滨内陆的61个城市中。基于奢侈品品牌门店数赋值,赢商行研团队得出 各个城市的奢侈品服务值,其呈现出明显的层级梯度。

第一层级 :北京鳌头独占,上海紧随其后,两者的奢侈品服务值分别为205、172,其奢侈品服务均值远超全部城市的均值,体现出极高的奢侈品发展水平与成熟度。

第二层级 :包含西安、成都、杭州、重庆、沈阳、深圳、南京、广州、天津、大连、哈尔滨等18个城市,此层级的城市的奢侈品服务均值(40)高于总体均值(22),具有较高奢侈品服务水平,并且与上下层的城市都存在较大的差异。

第三层级 :包含青岛、合肥、三亚等41个城市,其奢侈品服务平均值皆低于总体均值,且绝大多数城市只有1、2家门店,属于奢侈品发展中下水平。

城市的奢侈品服务值直观地体现了奢侈品品牌选择城市的结果,然而,梳理出这些城市的奢侈品门店数及其层级关系,就道破了奢侈品选择城市的奥秘了吗?

当然不是,奢侈品品牌为共享核心客户群——高净值消费者,有意识地“扎堆”选址。

这背后实际是由奢侈品的品类特质构成的消费关系网络在起作用。

北上稳占核心,奢侈品城市关系网脉络清晰

赢商行研团队尝试测算出各个城市的奢侈品链接值与中心度,由此得出的奢侈品城市关系网络得以清晰地呈现在我们眼前。

与城市奢侈品服务值相似,城市奢侈品链接值、中心度同样存在明显分层关系。其中,北京、上海位于顶端,链接值、中心度双高,以绝对的链接优势成为中国奢侈品城市网络关系中的中心城市,并与其他城市之间的联系最为密切。

综合奢侈品链接值和中心度表现,呈现出的 整张奢侈品消费城市网络结构存在明显的“核心—边缘”层级特征,主要表现为“核心—半边缘—边缘—外层” 。

为什么会有如此清晰的网络关系?这背后是奢侈品品牌的有意为之。

爱扎堆,奢侈品品类特质下的目标引导性选址

在网络关系研究中,目标引导与偶得属于两种完全不同的行为动力。

奢侈品品牌由于 其高客单价、高展示性、高目的性、低频次与稳定客群性的品牌特质,线下门店的选址有明确的目标导向 ,这也就是我们平时常说的:奢侈品爱扎堆的本质原因。

同时,由于拥有最高的溢价能力及非理性消费水平,“高门槛”的奢侈品与大众商品有着明确的客群分界线,其核心盈利来源于头部尖端客群。因此, 奢侈品线下门店的辐射范围是所有品类之中要求最广的,也是层级关系最为明显 。

爱高线,城市商业发展不均下的优先级考虑

奢侈品品牌虽然有目的性地构建起庞大的、分层级的消费网络,但我们还是很直观地看出其对商业发展高线级城市的偏爱,这 源于我国各大城市之间商业发展的不均匀性 。

赢商大数据通过考虑城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等多维因素,构建城市商业线级指数,能综合评估城市商业发展程度,从而划分各个城市的商业线级。

各大城市的奢侈品服务值排名与城市商业线级基本一致,这表明 奢侈品选择进入城市时,城市商业发展程度是其重点考量因素 。而从我国商业线级分布特征来看,城市间的分异十分明显。

奢侈品由于其品牌特质,要求门店少而精,单店坪效高,因此其会高度关注城市商业线级,并且优先入驻头部城市,占领高地,打造辐射网络的核心,这也致使不同商业线级的城市奢侈品服务值存在如此大的落差。

03

-▽-

单店讲究: 最爱高端商场,

与运营商形成共生关系网

在城市关系网络下,进入某个城市后,面对动辄超过100个商场以及奥莱、免税店等商业形态,奢侈品品牌又是怎样进行门店落位的呢?

据统计,各商业线级城市不同门店类型的占比略显差异。

商业一线至商业三线的商场店(含购物中心和独立百货)门店占比超过80%;

商业四线,虽购物中心占比超过50%,但其他店铺类型占比相对其他线级都要高出很多;

商业五线城市门店数少,奥莱门店比重尤为显眼。

奢侈品品牌在不同的商业线级城市布局不同的门店类型,显而易见,与城市的商业发展进程息息相关。

商业一线至三线的购物中心、独立百货作为普遍存在的商业形态,具有客流聚集效应,能降低品牌搜索客群的成本,同时良好的商场展示面也能为品牌展示形象提供更多的空间,提升或者维系品牌知名度。

高线级城市的集中式商业发展远高于低线,所以在四五线城市,能与奢侈品相匹配的购物中心独立百货少之又少,具有折扣促销的奥莱、以及特殊的免税门店占比更多。

坪效最高的机场店仅围绕商业一二三线城市布局,由于奢侈品入驻的皆为国际机场,而国际机场的分布也与城市商业发展密切相关。

高端商场,奢侈品的必然选择

总体看,在统计范围的奢侈品品牌门店类型中,1100多家的商场店,基本实现了“人”“场”与“货”的完美配对。

通过测算商场的品牌与消费客群数据,为1100多家奢侈品门店所在的199家商场标记特有的标签。

符合奢侈品气质的“场” :超过90%的商场属于高端档次,81%的商场定位为重奢;

满足奢侈品客群需求的“人” :接近90%的商场主流客群为高端、中产人群。

高端商场,成功降低了高客单奢侈品的客群搜索成本,助力单店实现更高的坪效与利润 。而这,也是商场满足其所属区位消费人群需求的最终选择结果。

奢侈品与运营商共生关系,单店效益最大化的实现路径

如同城市关系网络,为实现单个门店的最佳效益,奢侈品已有目的性地构建起一个能够满足其线下发展需求的商场运营商合作关系网络。

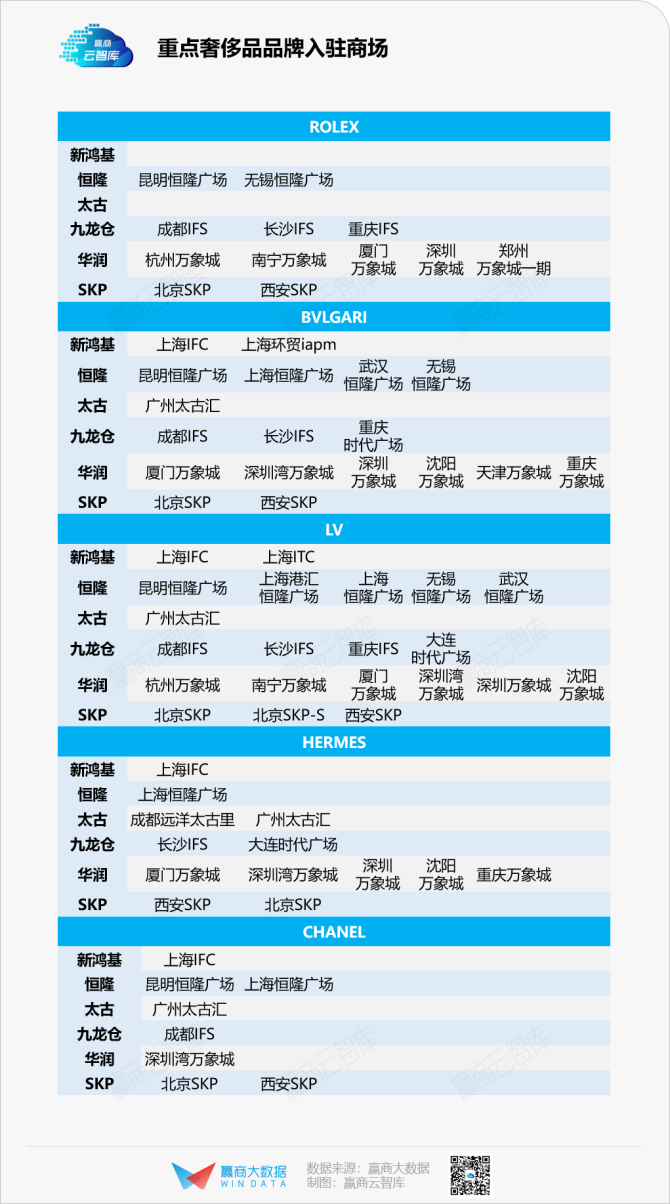

通过整理奢侈品1100多家商场门店所属商场的运营商数据,得出国内引入奢侈品品牌的商场运营商关系网络:关系明确,层次分明,位于最核心圈层的分别是华润置地、九龙仓、SKP和恒隆地产。

再看硬奢品牌ROLEX、BVLGARI与软奢品牌LV、HERMES、CHANEL在高端商场门店布局情况,华润万象城、SKP早已成为他们必须进驻的商场,奢侈品品牌和商场运营商之间的共生关系早已成形。

无论是构建城市关系网络,还是偏爱高端商场、讲究运营商,都是奢侈品出于品牌特质做出的目的引导性选址行为,这背后既是对降低客群搜索成本的考量,也是单店实现最大辐射范围的远虑。

除了奢侈品,具有目的引导性选址的品类还有很多,如新能源汽车体验店等,只是目的层级又会有所差异。

来源 | 赢商云智库

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X