[市场研究]海口2021年第三季度商办租赁报告

发布者:海南商用地产网发布时间:2021-12-08资讯来源:海南商用地产网

海南商用地产网讯

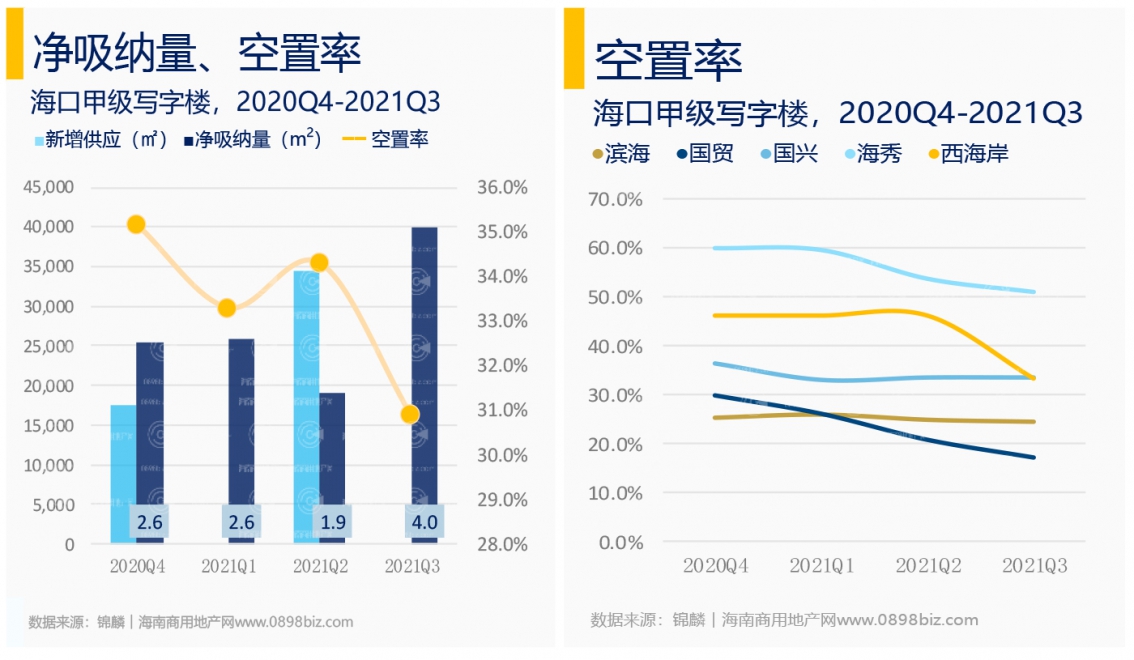

在自贸港政策加持下,诸多企业纷纷加码布局海口。三季度海口甲级写字楼租赁需求持续攀升,录得净吸纳量近4.0万㎡,全市空置率降至30.9%。

政策控规:为促进海南自由贸易港高质量发展,为营商环境提供有力法治保障,海南自由贸易港法颁布实施后首批配套法规出炉——《海南自由贸易港优化营商环境条例》、《海南自由贸易港公平竞争条例》、《海南自由贸易港社会信用条例》等。

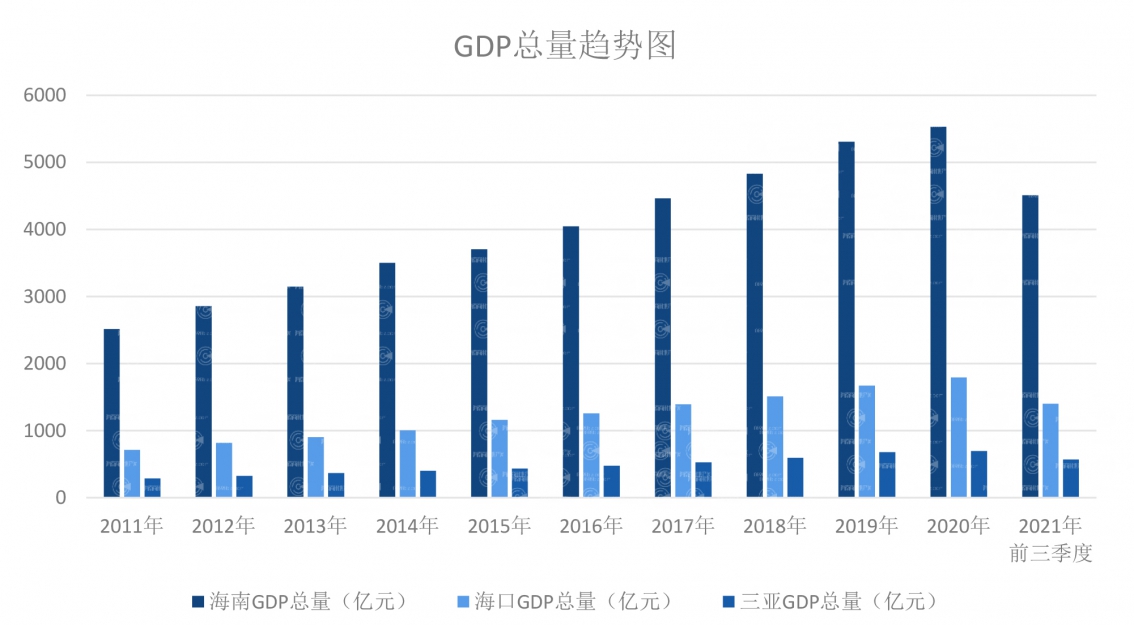

GDP总量:今年前三季度,海南全省经济持续稳定恢复,运行质量进一步提升。据统计,2021年前三季度,海南全省生产总值为4508.06亿元(706亿美元),同比增长12.8%,两年平均增速全国第一,达到6.8%。

“海南自贸港建设步伐不断加快,建设成效不断显现,其中以租赁和商务服务、信息传输/软件和信息技术服务、科学研究和技术服务等新兴服务业企业租赁需求增长较为突出。当前项目间对抢占优质租户的竞争加剧,海口市甲级写字楼平均租金稍有回落。”

租金走势

在自贸港政策加持下,诸多企业纷纷加码布局海口。三季度海口甲级写字楼租赁需求持续攀升,录得净吸纳量近4.0万㎡,全市空置率降至30.9%。

政策控规:为促进海南自由贸易港高质量发展,为营商环境提供有力法治保障,海南自由贸易港法颁布实施后首批配套法规出炉——《海南自由贸易港优化营商环境条例》、《海南自由贸易港公平竞争条例》、《海南自由贸易港社会信用条例》等。

重点投资: 海南自由贸易港2021年第四批集中签约52个项目,投资体量大,协议投资额约240亿元,契合海南产业定位和发展前景预设。其中,签约的全部项目中,入驻重点园区项目27个,占比达51.92%

GDP总量:今年前三季度,海南全省经济持续稳定恢复,运行质量进一步提升。据统计,2021年前三季度,海南全省生产总值为4508.06亿元(706亿美元),同比增长12.8%,两年平均增速全国第一,达到6.8%。

“海南自贸港建设步伐不断加快,建设成效不断显现,其中以租赁和商务服务、信息传输/软件和信息技术服务、科学研究和技术服务等新兴服务业企业租赁需求增长较为突出。当前项目间对抢占优质租户的竞争加剧,海口市甲级写字楼平均租金稍有回落。”

——海南商用地产观察

租赁市场

供应与存量

2021年第三季度,全市甲级写字楼市场无新增供应,总体量维持在131.3万㎡(根据最新市场情况调整)。

需求

前三季度海南经济运行稳中向好,全市甲级写字楼租赁需求持续增长。三季度全市写字楼净吸纳量近4.0万㎡,较上季度环比攀升109%。其中,国兴商圈展现季内最优吸纳表现,录得1.7万㎡,滨海商圈紧随其后,该季度录得1.2万㎡。

从行业需求来看,租赁和商务服务业、金融业和批发零售业租赁需求居前三位。三者租赁成交占比超全市47%。其它行业如建筑业、房地产业也在本季稳定释放租赁需求。值得注意的是,因“双减政策”实施,多城市商办市场短期受压,教育类租户出现局部退租情况,但海口甲级写字楼中教育培训类租户仅占0.3%,受政策影响波动相对较小。

从面积需求来看,租户需求呈现两极化。对比上季度,一方面, 100-200㎡小面积段租赁需求攀速最快,较二季度上涨1.2个百分点至23%;另方面,700-2000㎡大面积段租赁交易数量在本季度持续增加,上涨0.5个百分点至4%,优质实力企业办公需求上升明显。

租金走势

上季度新增供应入市进一步加剧市场竞争,阶段性供给写字楼无法被市场吸收,导致该季度平均租金小幅下降。三季度全市甲级写字楼租金水平微降2.2%,平均租金下调至124.1元/月/㎡。新增优质写字楼供应为企业租户提供更多租赁机会,议价能力同步提升。面对市场新增供应,建议有出租率实现目标的业主相应下调租金、加强与目标租户有效对接,实现快速去化。

空置率

海南自贸港政策红利持续释放,吸引更多企业到海南投资兴业。三季度,受益于良好的吸纳情况,全市平均空置率在本季度实现环比下降,降幅3.9个百分点至30.9%。聚焦于商圈,国兴商圈与国贸商圈得益于活跃的成交与强劲的吸纳,推动空置率环比分别下降3.3及3.7个百分点至33.6%及17.1%。

此外,滨海商圈空置率环比下降0.4个百分点至24.6%。其中,海南国际创意港二期2号楼作为2020年四季度入市项目,目前实际入驻企业较少,已入驻企业以现代服务业为主,空置率下降20%。

相较之下,年内二季度入市的天盈广场小面积段出租速度较快,目前入驻办公企业租赁面积集中在100㎡以下及100-200㎡,其中租赁和商务服务业、科学研究和技术服务业、建筑业三者租赁成交占比达39.4%,空置率下降8%。

净吸纳量排行榜

内容总监丨张 颖

报告撰文丨黄语琪

数据来源:锦麟团队调研整理

数据口径:

租赁市场供应、存量与空置率,均取项目可租赁商办面积(含企业自用),不含商业裙楼、避难层、设备层等;

声明 | 本文为海南商用地产网原创文章,版权归本网站所有,转载需注明出处。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X