[行业资讯]2022年全国拟开业商业项目共895个

发布者:海南商用地产网发布时间:2022-01-24资讯来源:赢商网

海南商用地产网讯 据赢商大数据统计,2022年,全国有近900个购物中心计划开业。虽然拟开业项目数量、体量齐收缩,但头部企业依然保持较高的开业量,集中度持续提升。在商业存量与增量并举下的2022,中国购物中心又将上演怎样的开业热潮,带来哪些惊喜?

数量、体量齐收缩,市场趋向理性与稳健

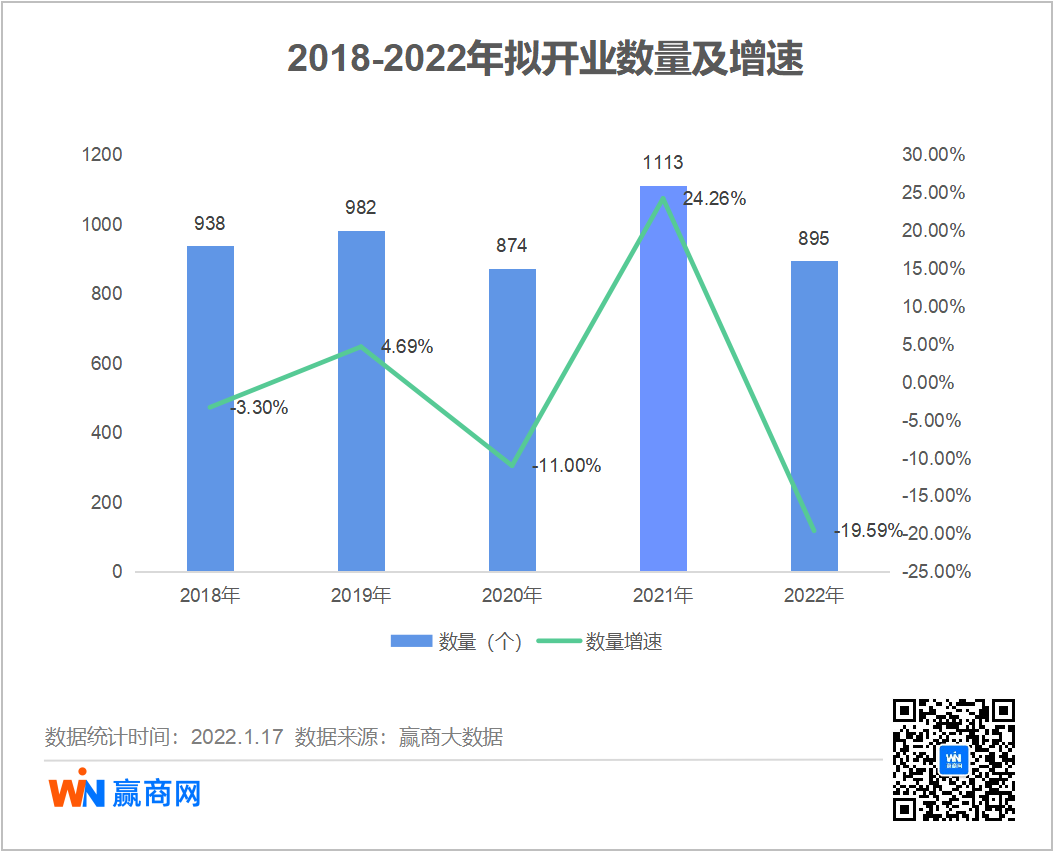

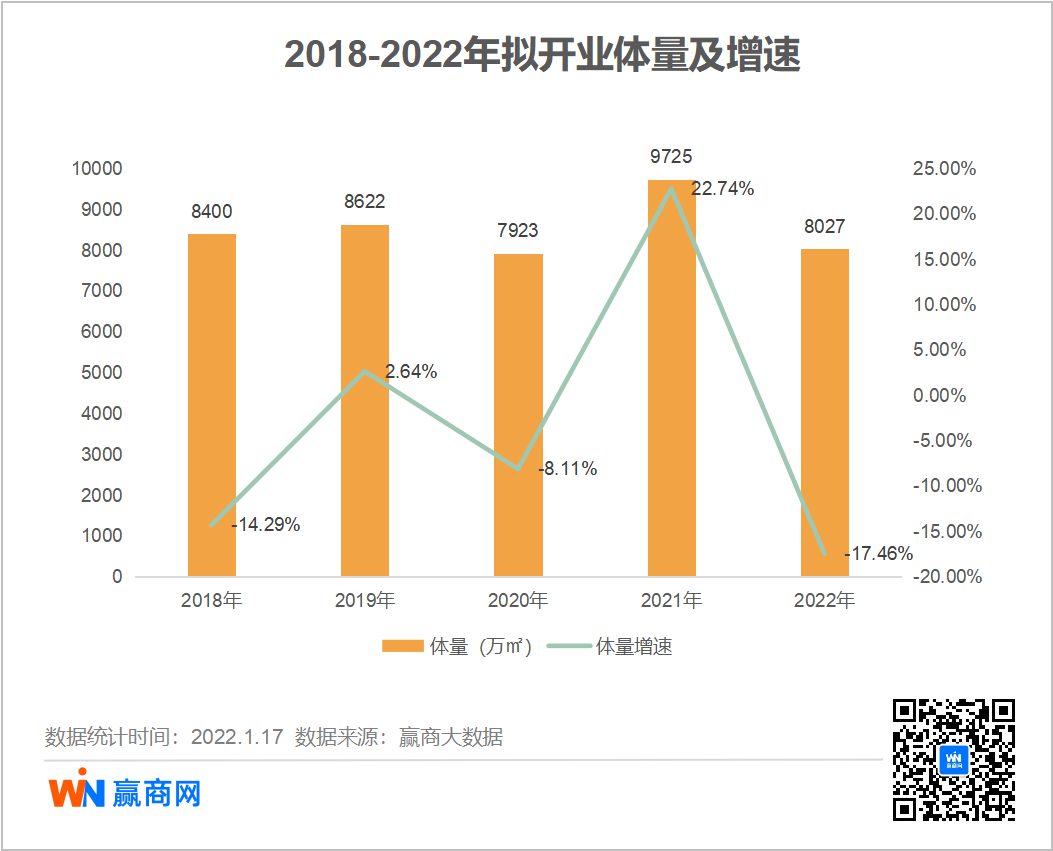

据赢商大数据统计,2022年全国拟开业商业项目895个,体量超8000万平方米,存量改造项目近20个,体量超200万平方米。(文末获取详细清单)

2022年拟开业数量、体量同比均呈现下跌,较2021年拟开业量下跌近两成,仍略超2020年拟开业量。

今年拟开业量出现较大幅度下滑,一方面是由于去年拟开业量基数较大;二是市场转向理性稳健,拟开业数量、体量双双进入负增长。

另据赢商大数据显示,截止2021年底,全国购物中心数量达5387个,体量4.75亿平方米,预计2025年数量达7500+,体量约6.4亿平方米。中国商业地产将长期处于存量、增量并举时代,且存量压力日渐增长。

数据说明:

1、统计范围为全国368个城市(不含港澳台)管辖行政区内,商业建筑面积3万方及以上的购物中心;

2、统计时间截止至2022年1月17日,拟开业项目因开业时间存在较大不确定性,数据实时变化,如有变动,欢迎指出。

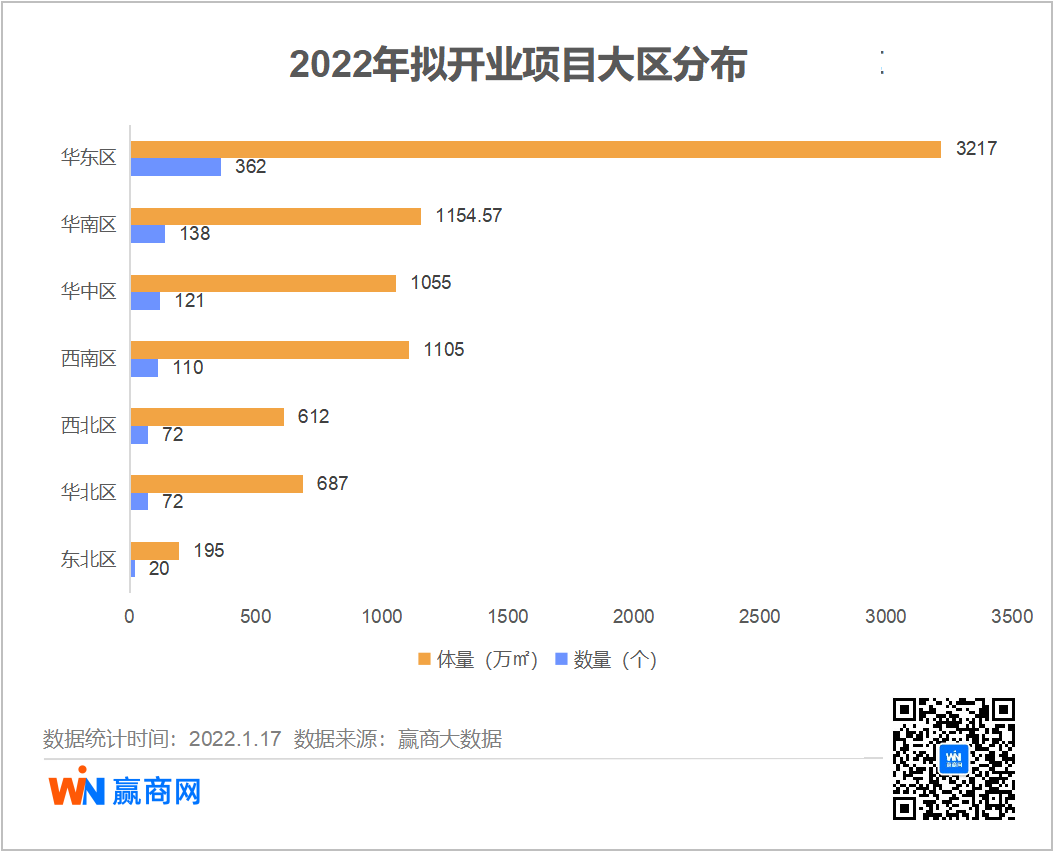

地区:东部地区活跃,北区持续低位

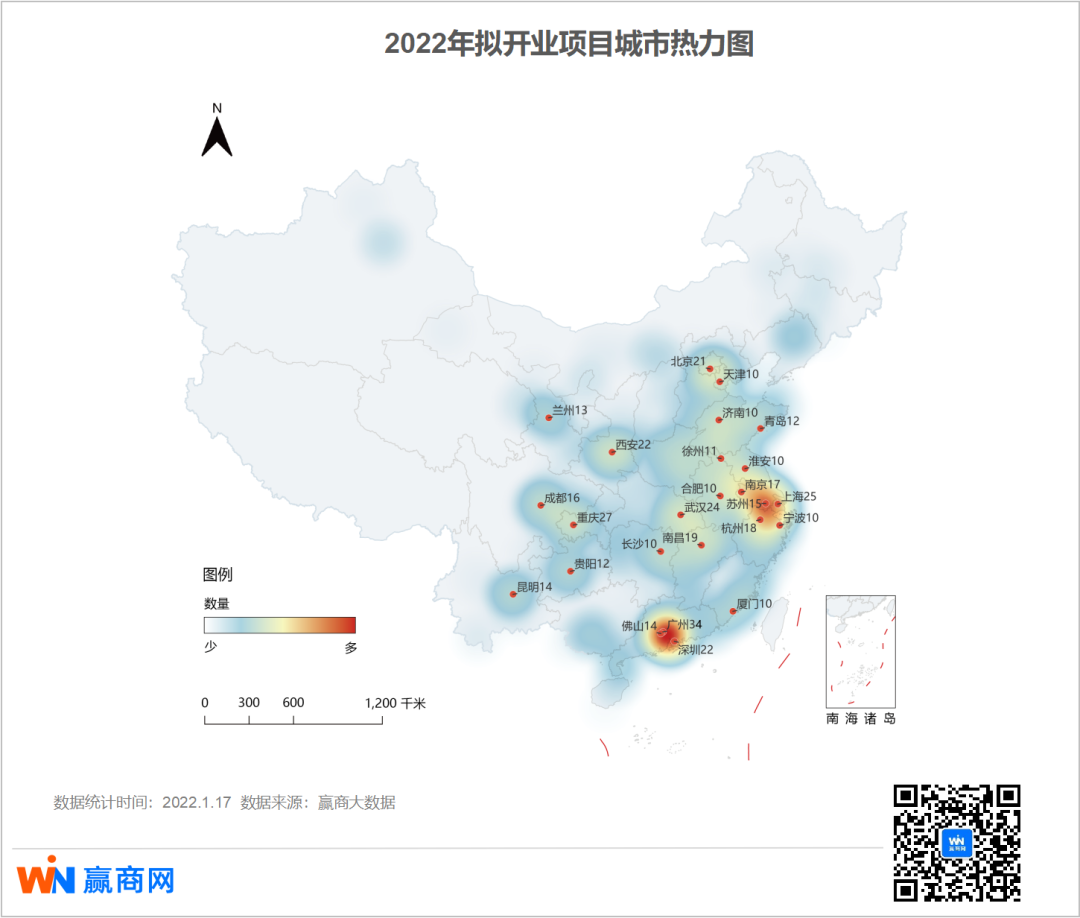

从区域分布看,华东区第一大市场地位无可撼动,以360+个、40%的占比遥遥领先,江苏拟开业量达89个,其次山东69个,浙江58个。山东拟开业量跃居华东第二,有爆发之势,69个项目分布其下辖16个城市,其中7个城市开业数量在5个或以上,分别为:青岛12,济南10,淄博6个,烟台、潍坊、临沂、济宁均为5个。

华南、华中、西南依次排列,开业量均超100个,总体量均在1000平方米以上。华南区以138个位居第二,但与华东区相差甚远,数量、体量均不达华东一半;华中、西南两区开业量相当接近。

北区整体开业量依旧在低位,其中华北、西北各占比8%,东北仅占比2%。

其中华北区开业项目北京、河北最集中,各21个,内蒙古拟开业量相当活跃,已经赶超天津、山西。

西北区陕西拟开业量以36个位居第一,甘肃拟开业量达23个,此外新疆、青海、宁夏均有多个项目。

东北开业量20个,仅占比2%,辽宁占了逾六成,沈阳是最集中城市。

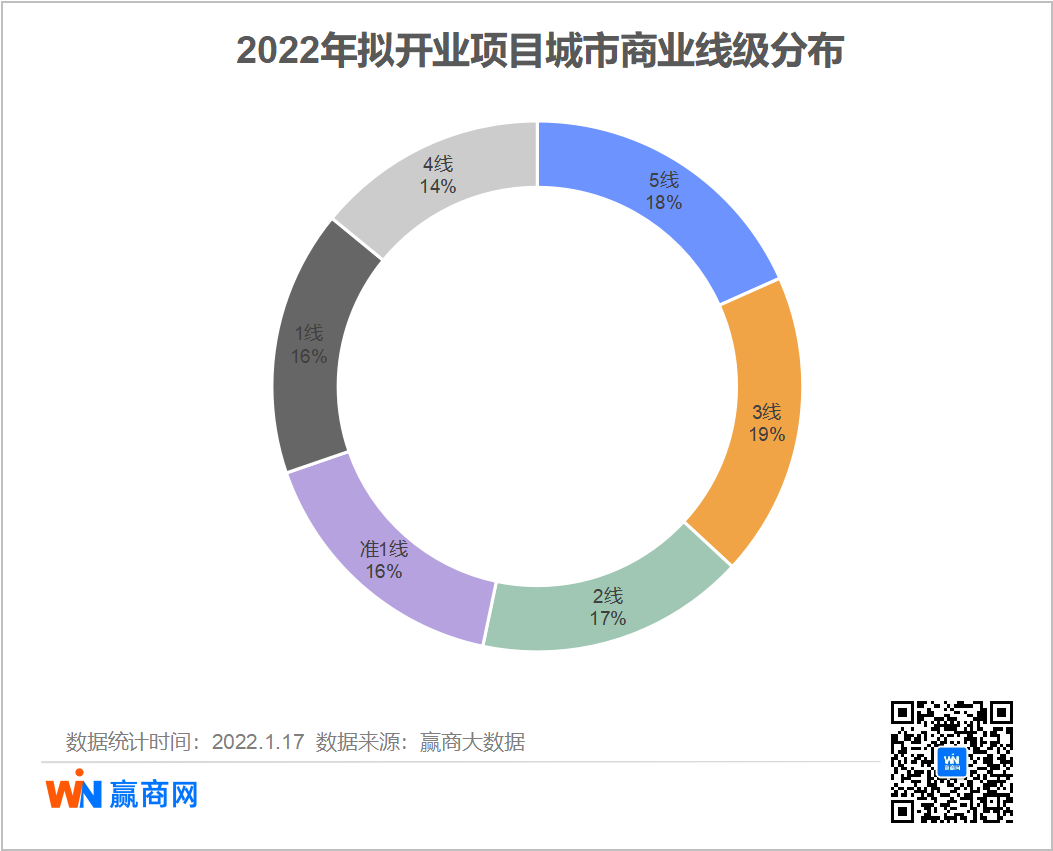

高线级城市聚集度高企,五线城市增势强劲

从城市商业线级看,高线级(一线、准一线、二线)与低线级(三线、四线、五线)几乎平分市场,低线级城市占比甚至略超高线级城市。

说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。另:本文提及的城市线级,全部指商业线级。

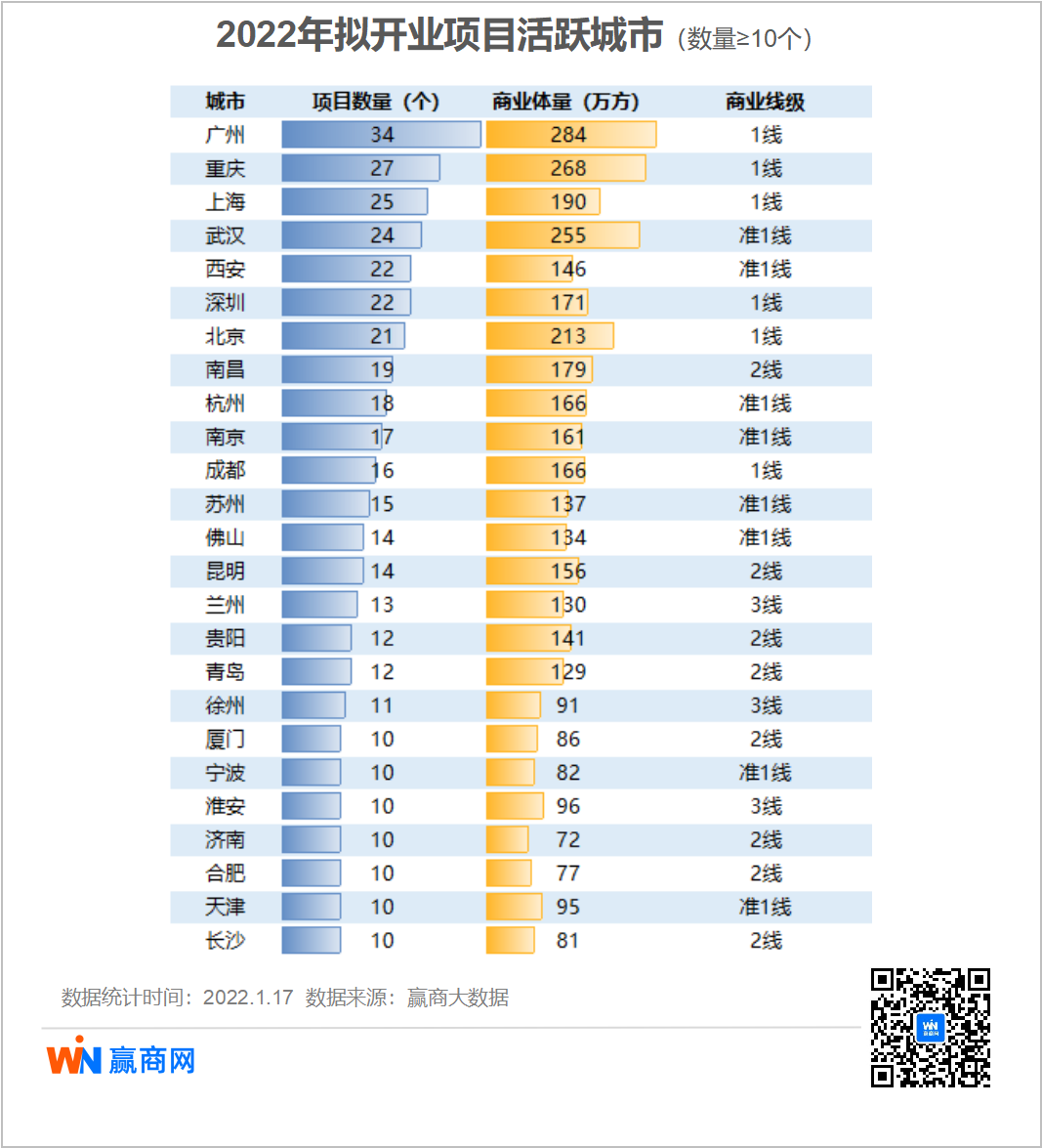

从城市开业聚集度看,仍然以高线级城市为主,2022年拟开业购物中心≥10个的城市共有25个,合计项目超400个,约占全国总量的45%,25个城市中九成为高线级城市;三线城市约占10%,四、五线城市没有入列。

TOP25城市中,广州拟开业量跃居全国第一,番禺、增城、花都、从化等非中心城区为供应量大区;重庆拟开业量依然高企,超越上海居第二位;武汉、深圳、西安、北京南昌、杭州、南京等城市位列前十。

高线级城市雄厚的经济实力和城市资源,优势是低线级城市不可比拟的。2021年7月,国务院批准上海、北京、广州、天津、重庆五个城市率先开展国际消费中心城市培育建设。这五大城市之所以能从申报的20座城市中突围,跟城市GDP、商业环境紧密相关。未来,这些城市在商业方面将提质提速,包括聚集更多优质消费资源、加速商圈升级改造、创新新消费模式、提升营商环境等。由此看来,接下来引进更多首店品牌,改造存量商业,打造标杆商业体会成为主要风向。

商业二线城市东莞2021年GDP突破万亿元,新晋万亿城市俱乐部,成为第24员。东莞这两年的经济和商业飞速发展,今年拟开业项目12个,排全国前20。

商业三线城市是拟开业量最大市场,占比19%,36个城市聚集了166个项目,兰州、徐州、淮安表现激进,拟开业项目分别为13个,11个、10个;此外,金华、珠海开业量各9个;绍兴、扬州、珠海、赣州、海口、烟台、淄博、临沂、潍坊、呼和浩特等10个城市开业量均在5个或以上。

值得注意的是,商业五线城市占比大幅提升至18%,紧追三线城市。93个商业五线城市合计开业量达164个,44个城市开业量在2个或以上,17个城市开业量大于3个,其中湖南湘西、安徽安庆多达6个,四川广安5个,湖南常德、河南驻马店、江西萍乡各4个。密集的开业项目表明,下沉市场商业活力正逐步换发。

下沉市场已经成为规模发展的头部企业的重要市场,万达、新城、爱琴海、世纪金源等2022拟开业项目有三分之一在商业五线城市。恒太商业更是将枣庄项目视为公司深耕山东市场的重点项目,位于枣庄新城中心的枣庄双子星恒太城,总体量达37万方,打造双子塔,最高点达258米,购物中心13万方,将以中产阶层家庭为目标群体,引入一线时尚品牌、轻奢品牌,打造城市群地标型商业综合体。

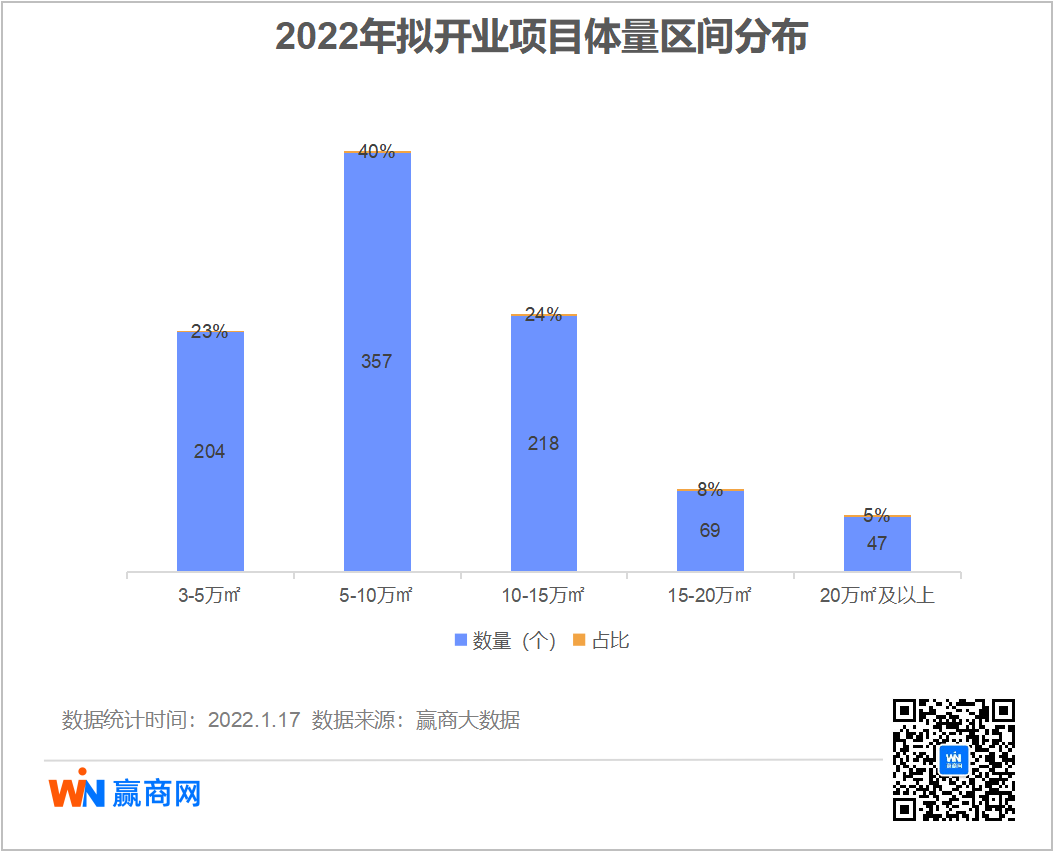

市场细分化,区域型中小体量项目是长期趋势

2022拟开业项目中,5~10万平方米体量项目占比长期保持着四成左右的占比,3-5万平方米与10-15万平方米的占比在2成以上,15万平方米及以上体量区间合计占比不足两成。

万达广场、吾悦广场、爱琴海购物公园、方圆荟、万象汇、大悦城等产品线下多个项目体量都集中在5~10万平方米区间,各产品线布局城市中心的项目,有逐渐缩小的趋势。

随着市场细分程度越来越高,区域型中小体量项目将成为长期趋势。因地制宜,为区域精准消费群体量身定制的个性化项目,才是市场真正需求。

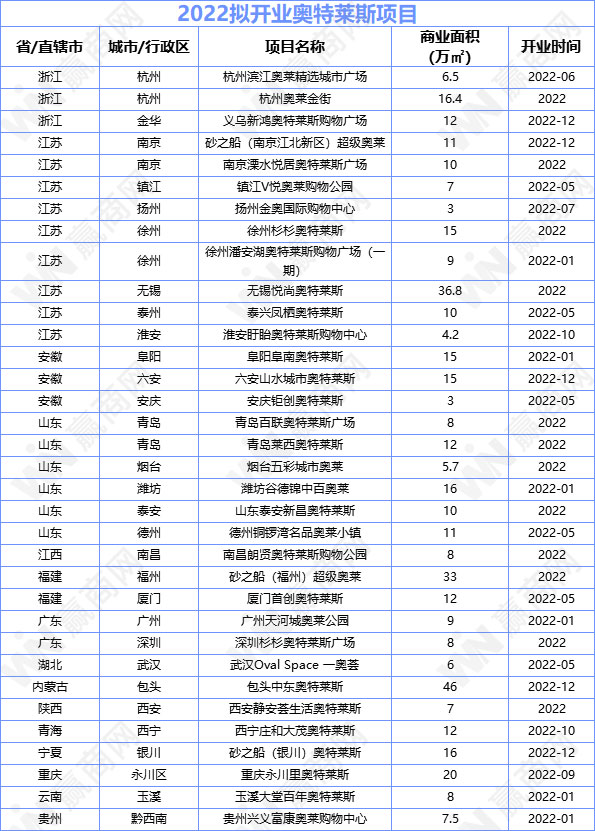

“城市微度假”概念再推热奥特莱斯综合体

在“城市微度假”概念热潮的推动下,奥特莱斯热潮再起,尤其是以“名品折扣+文旅体验”模式的奥特莱斯综合体项目备受青睐。

2022年拟开业奥特莱斯项目超30家,体量超400万平方米,在商业一、二线及强二线城市分布较为集中。项目主要是大体量购物综合体,其中多个20万平方米以上大体量项目,如包头中东奥特莱斯商业体量46万平方米,无锡悦尚奥特莱斯36.8万平方米,砂之船(福州)超级奥莱33万平方米,重庆永川里奥特莱斯20万平方米。

新一批奥莱项目的入局者包括砂之船、首创、百联、杉杉、爱琴海等,其中砂之船作为中国最大的奥特莱斯运营企业,目前在全国已开业奥莱项目达14个,2022年再将再迎来砂之船(银川)奥特莱斯、砂之船(南京江北新区)超级奥莱、砂之船(福州)超级奥莱三个项目开业。

奥特莱斯以开阔的建筑空间营造出更舒适惬意的购物环境,加上给力的品牌折扣、丰富的业态和沉浸式体验,以及远离城市中心的喧嚣,驱车可达的近郊距离等,恰是城市白领周末或小假期休闲的好去处。

华润万象生活、印力、大悦城等纷纷入局存量改造

在商业地产存量时代,存量更新市场愈显重要。2022年拟开业存量改造项目近20个,商业二线、准一线城市是最集中的城市,三、四城市均有分布,可见当下存量改造在商业集中的高线级城市相当凸显,随着商业下沉,未来下沉市场存量改造需求也将逐步释放。

2022年拟开业的一批存量改造项目中,万达、华润万象生活、大悦城、印力、新城控股、爱琴海等多个头部企业均有入局。大悦城以轻资产方式接盘存量项目博大摩登1930广场,落地无锡江南大悦城;华润万象生活打造中山石岐万象汇;印力重磅改造天津和平路金街四栋独立空置楼宇升级改造融为一体。

接手盘活存量项目,逐渐成为房企商业地产轻资产管理输出模式的扩张方式之一,随着存量改造项目增加,未来这一趋势将更加明显。

存量改造/更新项目因其前身的因素和条件等原因,在后续更新中往往保留了其特色部分,最终衍生出各具特色的作品。例如天津和平印象城是天津“十四五”规划的重要商业项目,是天津和平路金街改造提升工程的重点一环。项目由原百盛、沃尔玛、国美电器、万达影城四栋空置楼宇升级改造而成,改造后体量约13万平方米,以差异化主题业态、策略性多元分布,将打造生态、时尚、人文、活力的4栋特色建筑,凝聚7大ICON主题特色空间,A栋屋顶打造包括航天主题外摆休闲餐吧与儿童设施游乐区在内的、近5000平米的文化娱乐场,C栋屋顶设计为健身社交场,构建年轻时尚的运动公园。

头部企业格局稳定,集中度持续提升

据赢商大数据统计,2022年拟开业项目量TOP15的企业,合计开业项目超200个,约占全国总量的25%,虽然总量较去年拟开业略有减少个位数,但占比增长近5个百分点(2020年为20%,2021年为21%),头部企业集中度仍在逐年提升。

从TOP15企业名单看,近年来变化不大,整体格局保持稳定,各企业发展速度也较为稳定。万达依然遥遥领先位居榜首,每年开业量保持在50个左右,2022年拟开业万达广场为49个。

新城控股30个项目,重点区域是华东、华中及西南,且继续深耕下沉市场,拟开业的30个吾悦广场超七成位于商业三、四五线城市;商业一、二线城市仅7个项目,分别位于重庆、成都、昆明、太原、南昌、福州、贵阳;在北上广深四个城市未有布局。

乌鲁木齐将成为新城今年唯一有2个吾悦广场开业的城市,分别是乌鲁木齐会展吾悦广场、乌鲁木齐米东吾悦广场。其中乌鲁木齐会展吾悦广场涵盖五大业态(12万㎡购物中心,2.8万㎡BLOCK步行街,0.5万㎡主题商业街,星级酒店,50万㎡公园生态美宅),计划引进20%新疆首店品牌、30%概念旗舰店和20%区域首店,引领乌鲁木齐人民全新消费方式的风向标。

重庆第4座吾悦广场——重庆北碚吾悦广场将于2022年12月底开业。是集10万方购物中心、2万方国潮文化主题街区、高端住宅为一体的36万方城市综合体。项目基于北碚厚重的历史文化底蕴,在商业空间设计上将融入北碚人文历史、山水自然,打造作孚文化广场、碚硖文化走廊、北碚人文博物馆、剧场以及无界阅读空间、策展中心等一系列主题空间,将打造北碚高品质、丰富游逛体验和人文特色鲜明的商业标杆。

爱琴海26个项目,重点区域是华东、西南,除商业一线城市外,其余各线级城市均有多个项目,尤以二线城市为主。在西南,爱琴海布局了6个项目,四川又是重中之重,共有3个项目分布于成都、眉山、内江。

其成都三利爱琴海购物公园是爱琴海购物公园品牌线第六代暨最新一代作品,入驻天府新区核心区域,与三利广场·天府789街区(商业体量5万方)、五星希尔顿酒店、Alpha精品会馆、区域内唯一甲级写字楼——三利中心品质商务空间等业态构筑出总体量约35万方的三利广场·天府RBD。

爱琴海购物公园9万㎡的商业空间划分为B3-5F,并通过五大特色场景,多维度烘托高品质生活氛围。项目还规划打造特色屋顶空间,以屋顶花园、亲子休闲等特色场景形成“高空屋顶亲子休闲花园”目的地。

此外,龙湖、华润保持在15个以上;万科、世纪金源、宝龙商业拟开业量在10个以上;大悦城、印力、王府井、天虹、保利、苏宁置业、星盛商业、绿地均在5个或以上。

宝龙商业11个项目高度集中在华东,华东之外仅1个项目,位于华南。在华东市场,宁波、台州分别有3个、2个项目。宝龙商业全国第三座宝龙城落地台州——台州椒江宝龙城将打造13万㎡的城市级商业MALL、以及约2万㎡的特色文化水街,购物中心将呈现“银河与星际”主题屋顶花园、下沉式剧场、5000m²Z世代体验区以及室内中庭和室外水街等特色空间场景,打造成为城市新晋潮拍圣地。

保利商业5个项目分布广州、合肥及西宁,其中广州2个——广州设计之都时光汇、鱼珠时光汇。广州设计之都是保利商业华南区域首个产城融合新商业,位于白云新城北延区,依托顶级设计资源——何镜堂院士团队倾力打造美学地标“设计殿堂”、“红点艺术广场”,将成为世界一流的设计、创意、时尚等高端要素聚集地。广州设计之都时光汇作为购物中心部分,规划了星辰街区、日月光、红点广场三大空间板块,围绕“城市实验室的未来学”定位,引进时尚潮玩、文化体验、网红餐饮、不夜街区四大主题业态。

来源 | 赢商网

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X