[行业资讯]388个项目、4种模式,一文搞懂商业地产轻资产!

发布者:海南商用地产网发布时间:2022-07-13资讯来源:赢商云智库

海南商用地产网讯 1996年,天河城作为中国第一个真正意义上的购物中心开业。 2007年,购物中心建设迈入高速发展期。

至 2021年底,中国存量购物中心达到5387个 。按体量 (商业面积) 年复合增长率达25.96%,按数量 (项目个数) 年复合增长率达26.88%。

如此短时间内,走过成熟市场近百年建设之路,离不开2个增长逻辑:

一是乘着城镇化加速提升和土地升值的东风,获取了项目本身的增值利润;

二是通过前期规模和品牌效应积累,最大程度地获取了租金红利。

但剖开这25年征途,会发现,量的增长之外,一些质的变化,已经发生。

2015年,中国楼市突现“慢牛”行情,去库存成主调。房价遇挫,房企持有资产的回报率不足以弥补资本成本,转向轻资产是顺势而为。

“轻资产化运作”商业模式,加速着商业地产领域的碎片化整合。 这种整合,叠加着存量改造、规模扩张,以及高能玩家之于低效物业的重现分割与排列组合。

01

-▽-

轻资产本质

3大路径、4大合作模式

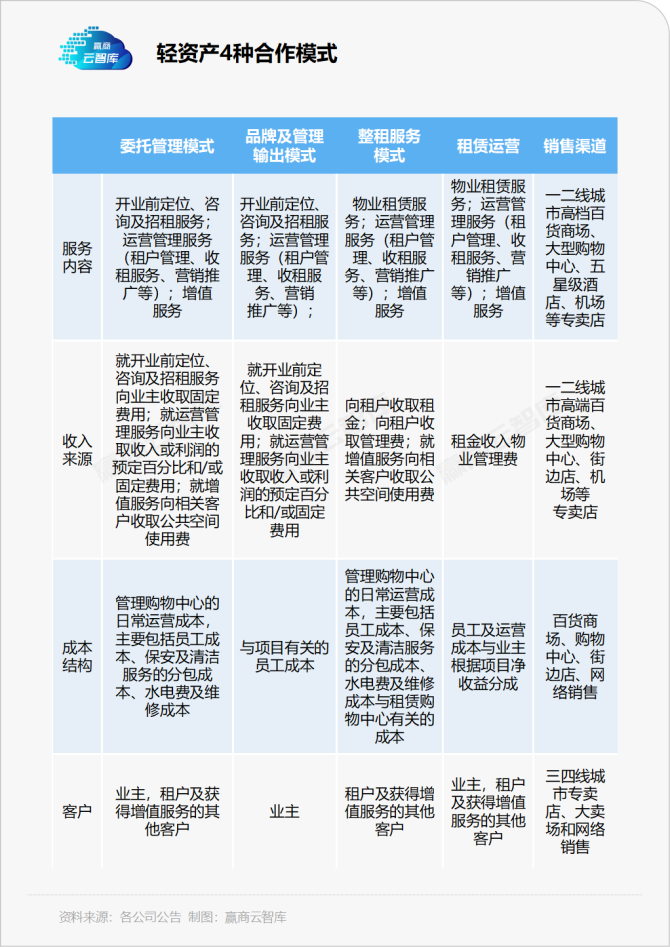

轻资产模式的本质是输出管理,即以保留运营管理收入为基础,放弃全部或者部分所有权的租赁收益。是否承担物业建造成本、掌握物业所有权是判断轻重资产模式的最主要依据。

当前,轻资产模式主要有三种实现路径:

1

转让自持项目股权(弱版替代方案为抵押融资)

2

主要负责运营工作,引入合作方或直投机构出资建造新项目

3

分拆商管业务板块,接管母公司项目并拓展第三方在营项目

基于上述路径,轻资产衍生出4种合作模式: 委托管理、品牌及管理输出、整租和租赁运营 四种合作模式。

02

-▽-

轻资产图鉴

29个商业地产企业,388个在管项目

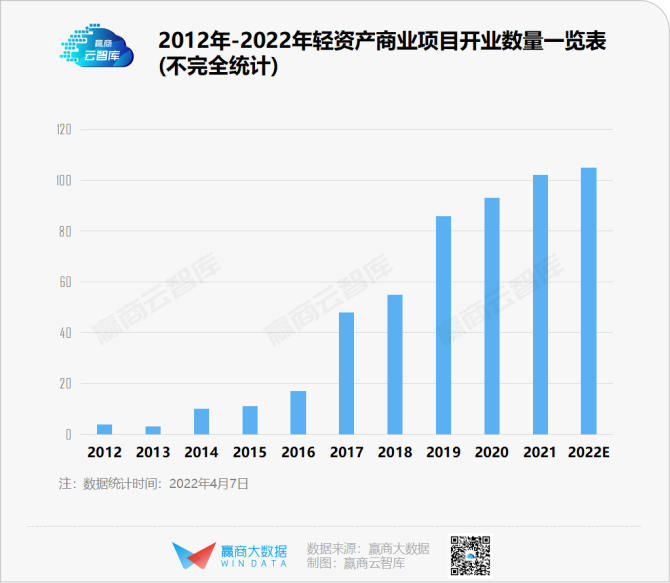

据赢商大数据不完全统计,截至2021年底,29个商业地产企业 (有轻资产输出业务,且总在管面积≥10万㎡) 共有388个已开业在管轻资产商业项目。

而至2022年3月底,这一数字已经攀升至417个 (包括今年计划开业项目) 。

在这份轻资产图鉴上,能看到近400个轻资产商业项目的布局、体量及运营商特征:

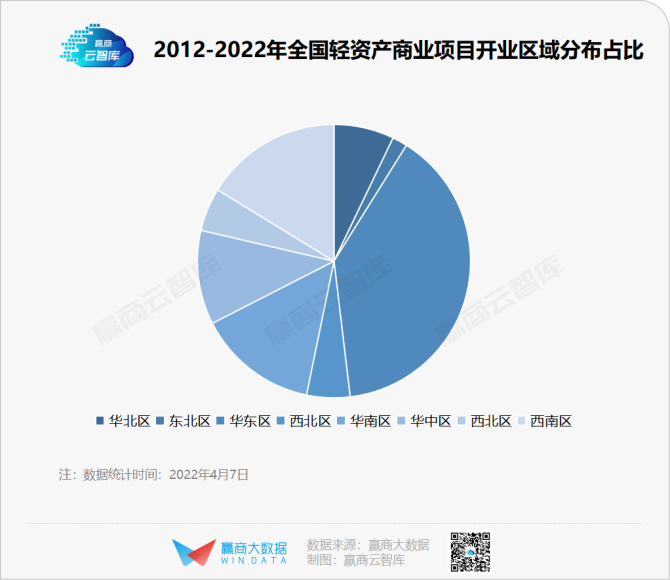

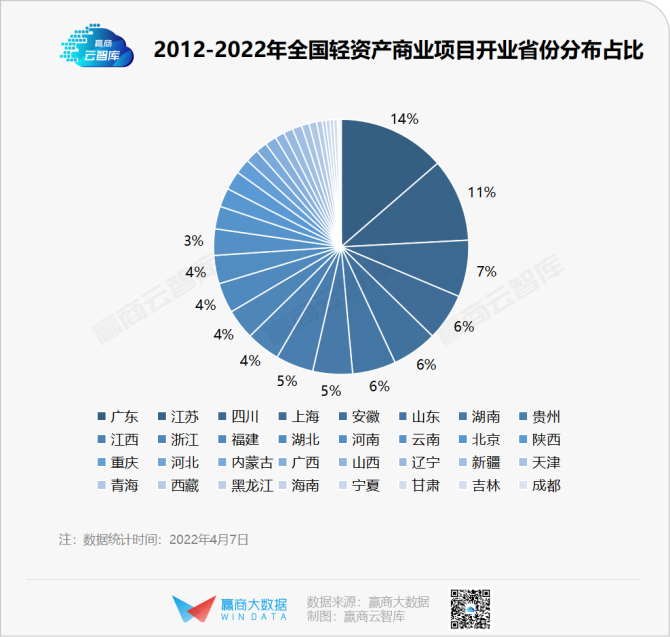

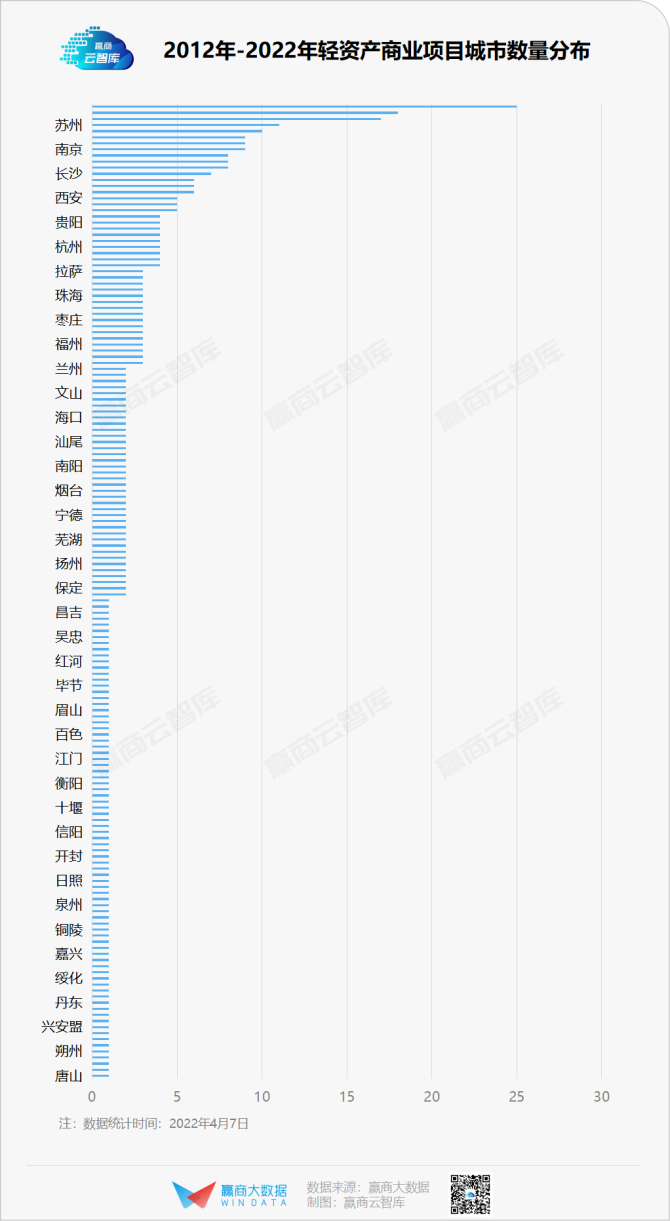

区域分布:广东最活跃,魔都上海独揽超20个项目

以省份来看, 广东最活跃,数量占比最大为14% ;其次为江苏、四川、上海、安徽、山东。这与存量项目的数量、不同区域商业地产市场的成熟度高度相关。

以城市等级看, 强二线城市轻资产项目数量占比最大,约为20.33%,达99个之多 ;其次是三线、四线、二线城市,一线城市占比仅为15.07%。

具体到单个城市, 上海是轻资产商业项目唯一超过20个的城市 ;超过10个以上的城市有5个,除上海,依次为深圳、成都、苏州、北京;佛山、合肥、广州等后来居上。

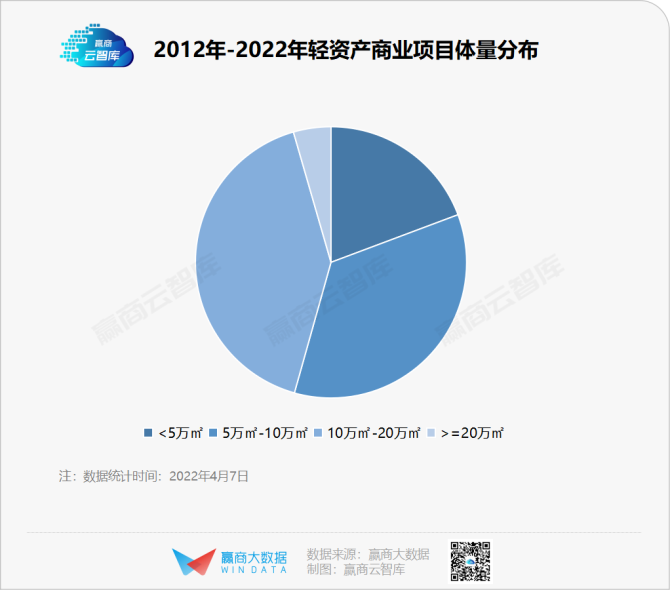

项目体量:20万㎡的大体量mall稀罕,中型体量占主导

据赢商大数据统计,417个轻资产样本中, 体量占比最大的是10万-20万㎡区间的mall,共有175个 ;其次是5万-10万㎡的,共有149个;小于5万㎡有82个;超20万㎡的轻资产项目占比最小,仅19个。

玩家阵营:头部企业规模优势明显,新秀加速入局

在据赢商大数据统计的417个样本中,万达商管旗下的轻资产项目,多达97个。 全面转型轻资产的万达商管现在已是业内的一家巨无霸企业 ,截止2020年末,其在管商业项目面积在中国以及全球皆排第一,并超过国内第二名至第十名的总和。

另一方面,新秀们瞅准时机,纷纷入局。3月16日,K11集团宣布,旗下全资子公司深圳新艺思成功投得上海金桥地铁上盖项目商业部分管理服务项目,正式进军轻资产管理市场

去年入局的“新秀”龙湖,在上海五角场商圈布局轻资产项目之后,又在苏州科技城落下一子。按照计划,2022年,龙湖将有13个重资产商场在上海、北京、成都、重庆等城市亮相,同时还有不少于5个轻资产项目落地。

来源 | 赢商云智库

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X