[行业资讯]2022上半年客流报告:4436个商场同比跌幅23%

发布者:海南商用地产网发布时间:2022-08-02资讯来源:赢商云智库

海南商用地产网讯 上海解封,是购物中心客流回归的最强信号。

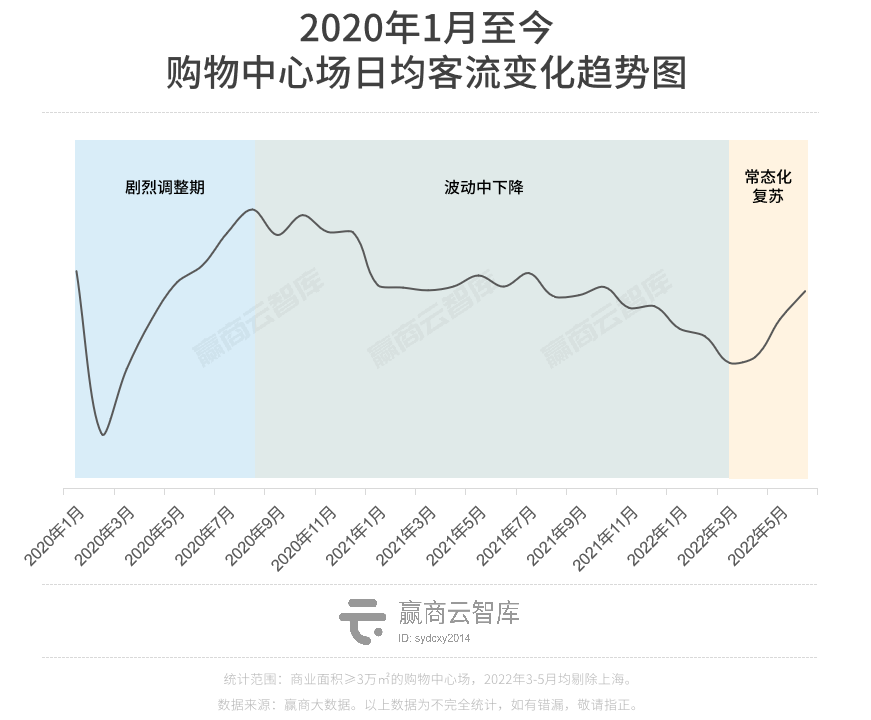

但回看今年上半年,全国4,436家购物中心(3万㎡以上)场日均客流数据,会发现:波动中复苏,成了“新常态”。

4月,商业一线城市率先打响客流复苏战,积极的市场情绪传导至全国;5月,高档mall客流逆势回弹,各档次购物中心经历客流增长高峰。

行至6月,全国购物中心客流曲线趋向稳定,环比增速回落,多个区域场日均客流已恢复至疫前水平90%以上(疫前客流水平以2020年1月为基准,下同)。

站在2022下半场的起点,看着全国购物中心客流渐渐走出“至暗时刻”,而新的曲线又将如何继续波动,仍旧存在着很多不确定性。

数据说明:

1. 本文统计全国3万㎡以上4,436家购物中心场日均客流数据;

2. 本文涉及2022年3至5月的客流数据均剔除上海,故2022Q1、Q2及H1客流数据均未计入上海;

3. 城市商业线级:是指赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。另:本文提及的城市线级,全部指商业线级;

4. 本文所指高能级市场对应商业高线城市,包含商业一线、准一线及二线城市,下沉市场对应商业低线城市,包含商业三线、四线及五线城市。

5.客流数据说明:客流底层数据来源于高德/阿里,采用移动端(即智能手机)监测方式(SDK覆盖的30万款主流APP,可监测98%智能硬件)监测项目到访客群,并通过过滤模型对塔楼常驻人群、停留时间不足30分钟的快速过滤人群(如地铁过路客群)进行过滤,从而获取项目客流数据。其统计口径为去重人数(即通过设备号对到访客群进行去重,即一个客人同一日多次到访算1人)。

01

2022上半年客流图谱

六月已恢复近疫前水平,高端消费下移

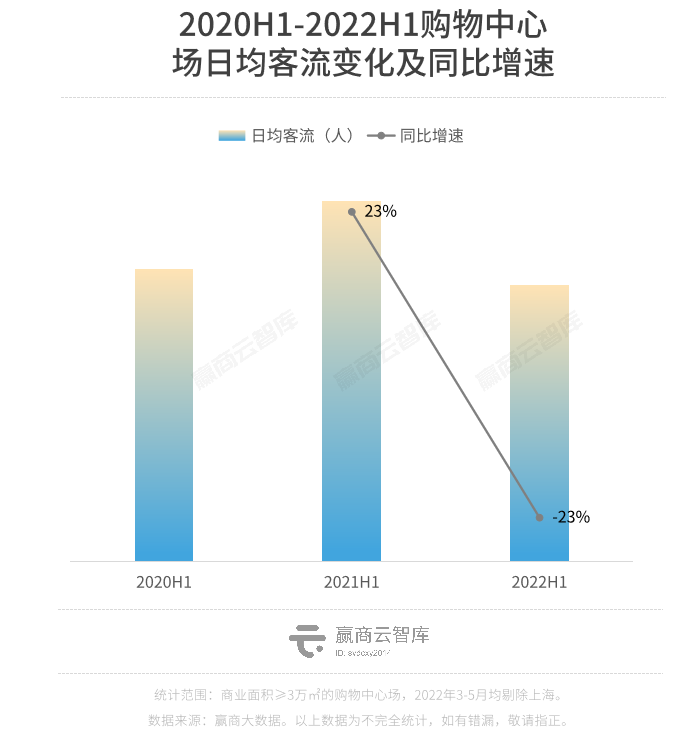

据赢商大数据,2022上半年,样本监测的4436家购物中心场日均客流为14,027人,较上年同期减少4,256人,跌幅为23%,客流绝对值接近2020年同期水平。

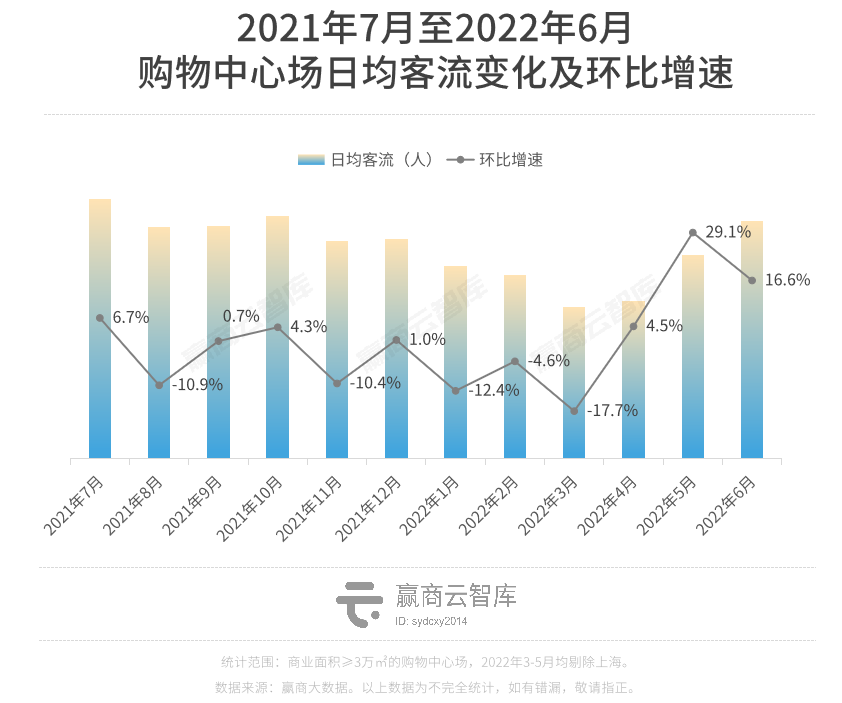

回看过去一年客流变化,国内购物中心场日均客流从2021年下半年开始走低,至今年3月行至最低谷,而后开始反弹之旅。

赢商大数据显示,今年5月,国内购物中心场日均客流环比增幅达到一年来最高水平,为29.1%;6月虽有放缓,但仍维持在16%以上,场日均客流达17,756人,接近上年同期水平。

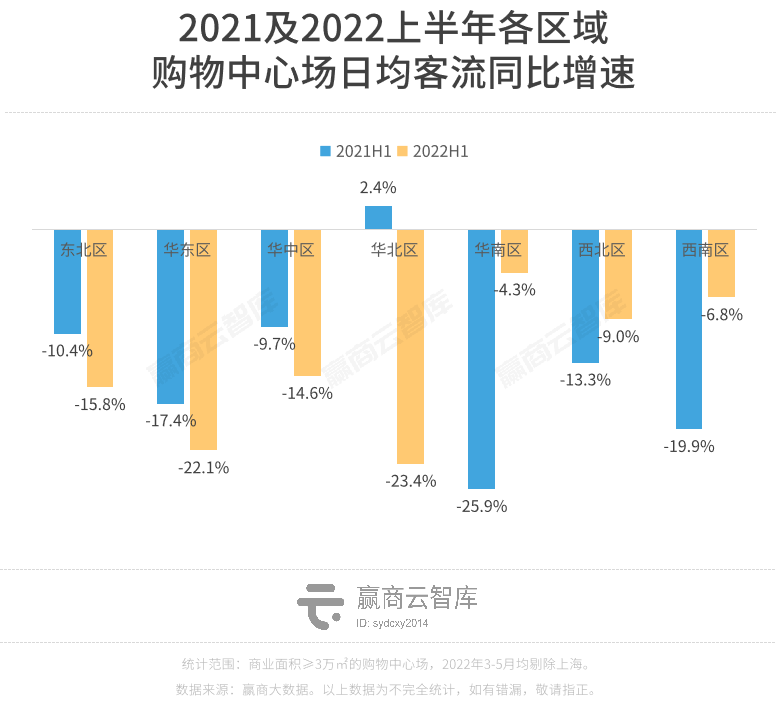

1.1 区域分布:华南客流弹性大,北方城市复苏程度高

2022上半年,全国各区购物中心客流量均呈现不同程度的下跌。东北、华北、华中及华东上半年客流同比跌幅进一步扩大。

华南、西北、西南客流水平有所回暖,其中华南升温明显,跌幅从2021上半年的25.9%回升至4.3%,是今年上半年客流增幅表现最佳的区域,显现出极强的客流弹性。

但单看今年6月,北方区域城市购物中心整体客流恢复程度更高。

西北、华北、东北区域的购物中心场日均客流已恢复至疫前水平,客流复苏系数(2022年6月客流/2020年1月客流,下同)均高于100%。

华中、华东、西南区域的购物中心客流复苏系数也均在90%以上,其中华东区复苏系数98%,已接近2020年1月客流水平。

华南区不尽理想,复苏系数仅为71%。由于2021年跌幅过大,尽管华南客流弹性优秀,短时间内回到疫前水平仍有难度。

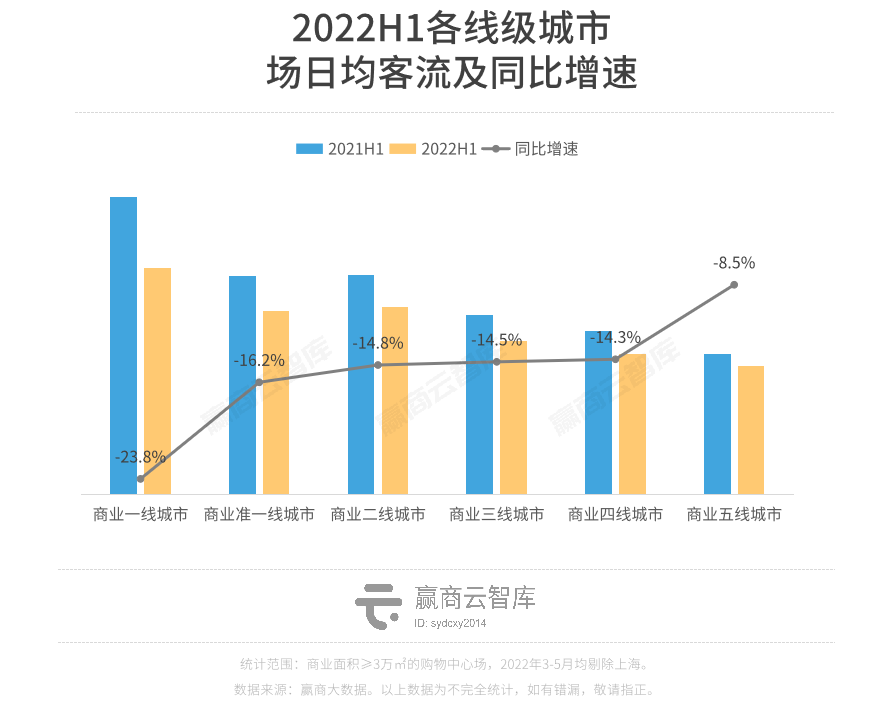

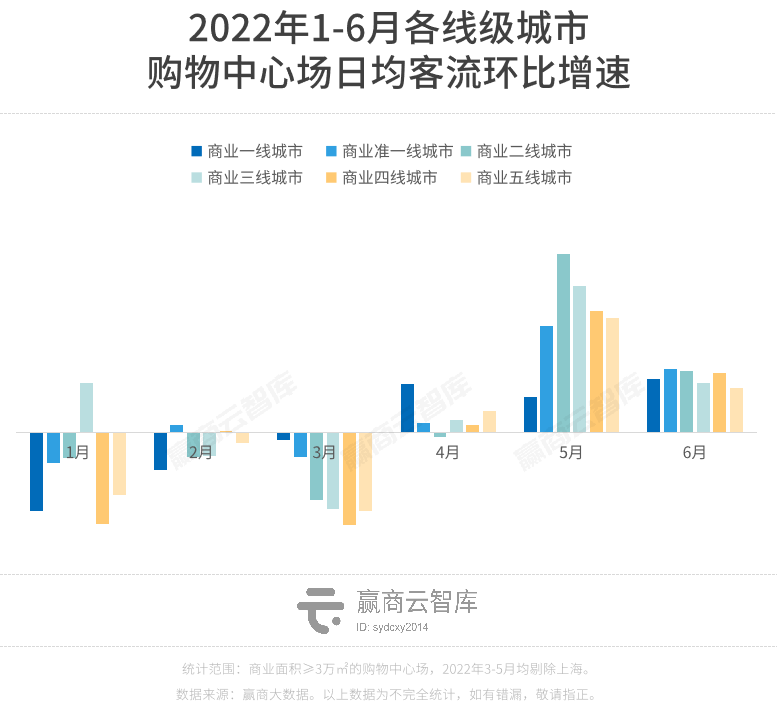

1.2 城市线级:商业五线城市最靓眼,一线城市“艰难”前行

分线级来看,2022上半年,商业五线城市客流表现最好,同比跌幅最小为8.5%。其余线级城市同比跌幅均在14%以上,商业一线城市(剔除上海)由于上半年疫情反复之影响,跌幅最大,高达23.8%。

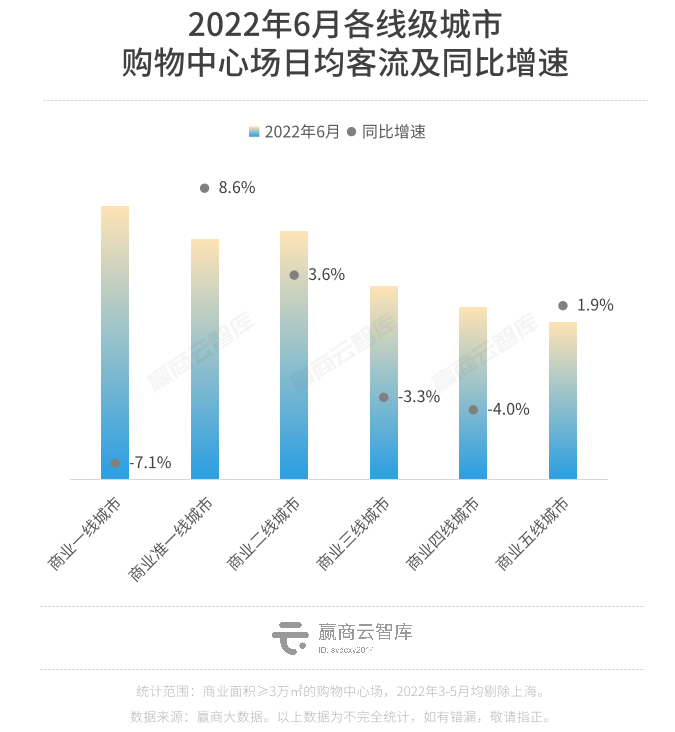

行至6月,商业高线级城市中,准一线、二线城市同比增速回正,客流复苏信号明显,一线城市客流增速依旧疲软。

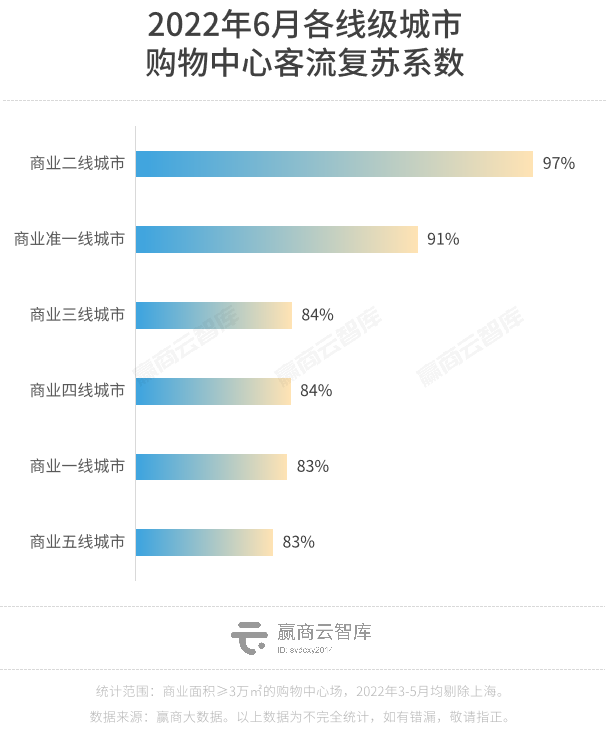

具体观察各线级城市6月客流情况,商业二线城市以97%的客流复苏系数位列第一,已接近疫前水平;其次为商业准一线城市,客流复苏系数达91%;下沉市场客流复苏系数均在83%-84%,整体不及高能级城市。

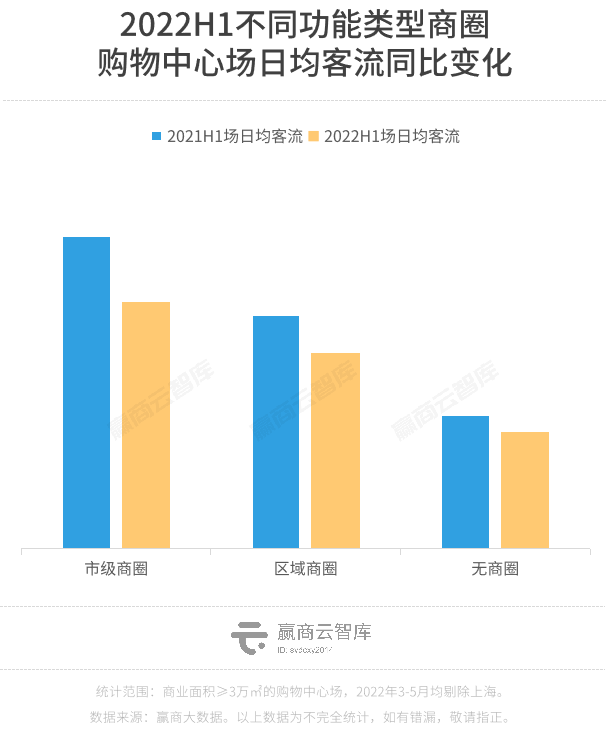

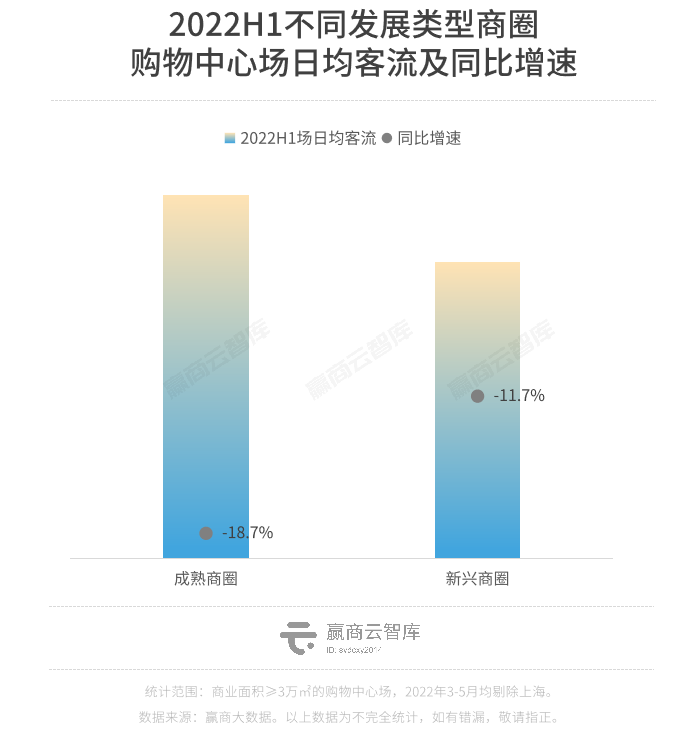

1.3 商圈对比:市级商圈最突出,但核心区项目虹吸效应减弱

从商圈功能类型来看,2022上半年,市级商圈购物中心场日均客流表现最为突出,达到1.9万人,是商圈外项目客流量的2.11倍。但对比上年同期数据(2.35倍),地处市级商圈的项目的虹吸效应有所减弱。

按商圈发展类型划分,成熟商圈客流绝对值高于新兴商圈,但同比跌幅亦高,达18.7%。

综上,可以看出,2021上半年,地处核心区位的项目客流水平整体受疫情影响更大。

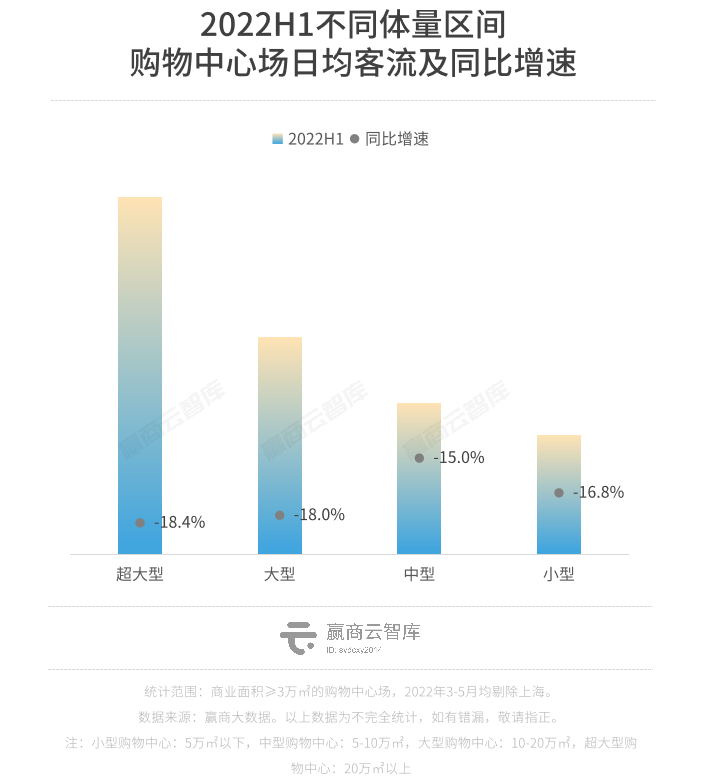

1.4 体量&档次:高端消费下移,大众化消费托起市场需求

从项目体量来看,超大型购物中心稳坐流量宝座,2022上半年场日均客流高达27,904人。

但从同比增速来看,10万㎡以上的大体量购物中心跌幅更大,均超过18%;中型购物中心跌幅最小,为15%;小型购物中心为16.8%。

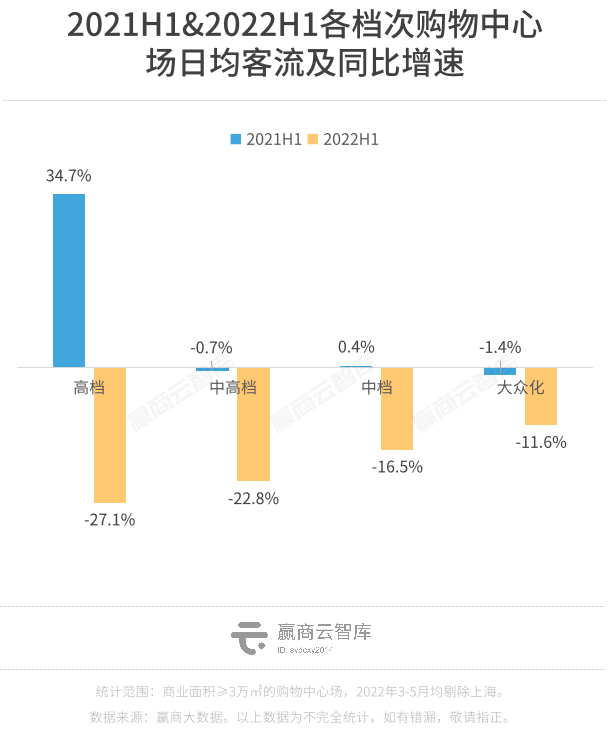

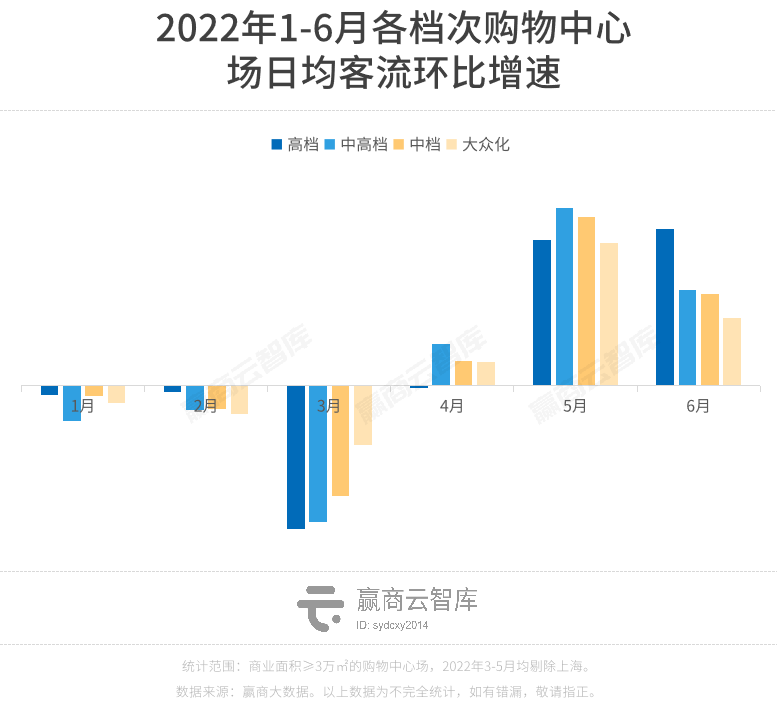

项目档次方面,中高档购物中心客流坚挺,2022上半年场日均客流为28,314人,比高档购物中心高出1,205人。高档mall客流量今年上半年受疫情影响强烈,同比增速由上年的34.7%跌至-27.1%。

中档及大众化mall客流分别为19,298人、11,876人,虽客流绝对值稍弱,但同比跌幅较小,均在20%以下,客流弹性更大。

究其原因,是疫情影响之下,部分高端消费需求逐渐下移,中端及大众化消费转而托起市场。

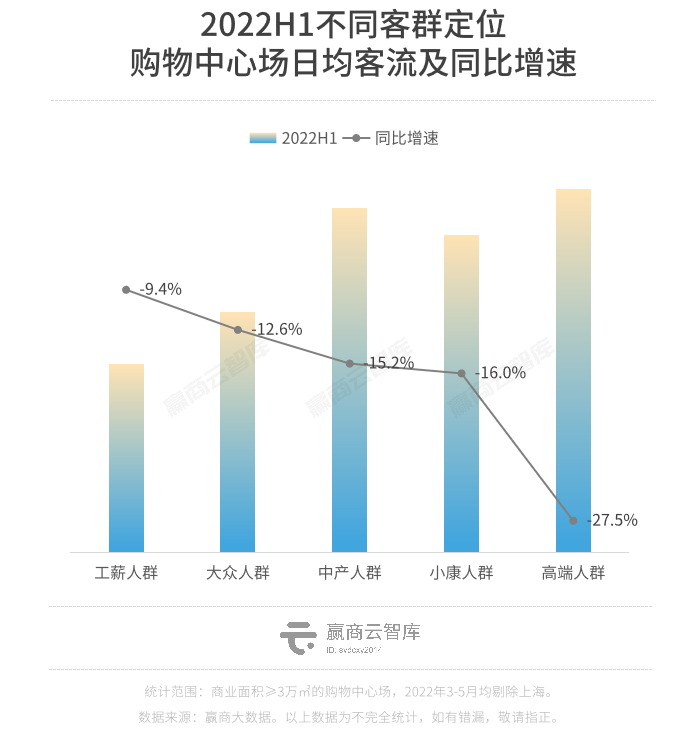

按赢商大数据统计,2022上半年,瞄准高端人群的购物中心场日均客流同比锐减27.5%,而以中产人群、小康人群为主客群的mall,对应跌幅均在15%左右。可以看出,受疫情反复影响,消费者在今年上半年均有不同程度的消费降级,高端消费意愿减退,大众化消费回温。

02

2022下半年复苏信号解读

商业一线城市打头阵,高档mall强势回弹

定格在6月,国内购物中心市场基本实现全面复苏。但若细看4-6月动态变化,会发现,不同层级商业市场、不同档次购物中心的复苏节奏分化明显。

2.1 市场情绪:一线复苏“打头阵”,高能级市场乐观情绪蔓延

2.1.1 商业一线城市正外部性明显,市场预期正面传导渐强

2022年一季度,商业一线城市疫情反复令经济承压,部分地区消费陷入停摆,环比客流均呈不同幅度下跌。

4月开始,全国客流回暖明显,商业一线城市率先复苏。除二线城市外,4月各商业线级城市客流均有不同程度回暖,其中商业一线城市环比增幅高达13%,远高于其余级别城市。

商业一线城市的客流回暖,向市场释放了积极信号,提振市场信心。

到了5月,除商业一线城市外,其余线级城市购物中心场日均客流环比增幅均在28%以上,全国市场正式步入复苏阶段。

6月,一线城市客流继续稳定增长,其余级别城市增幅略微回落,但亦在波动中保持增长态势。

值得一提的是,由于疫情零星复发,相比其他级别城市,复苏节奏稳定的商业一线城市的稍显“后劲”不足,但基本盘稳固。这也意味着,一旦管控解除,商业一线城市回暖潜力得以释放,将再次实现快速复苏。

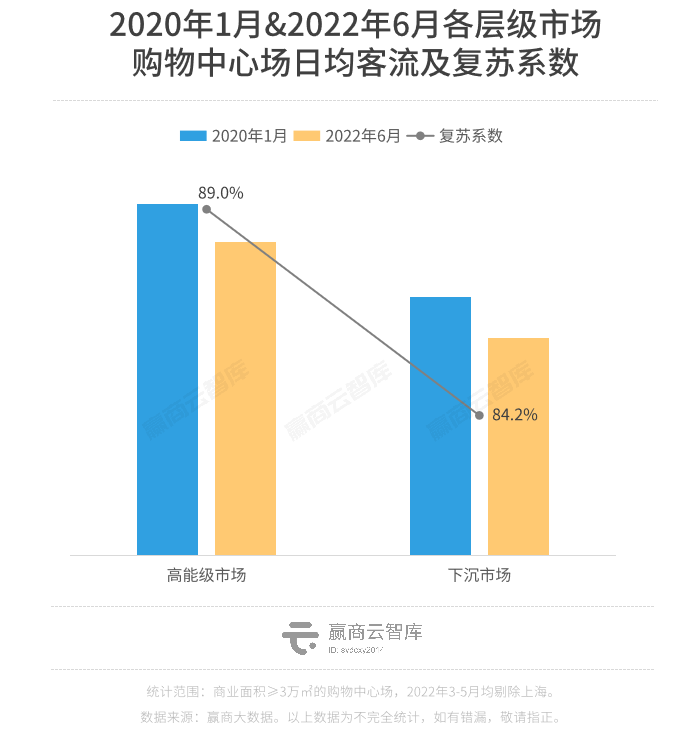

2.1.2 高能级市场高“韧性”,客流复苏系数为89%

尽管商业一线城市现阶段“后劲”不足,但总体来看,得益于准一线及二线城市的强势复苏,高能级市场客流恢复程度更高。

2022年6月,高能级市场客流复苏系数为89%,高于下沉市场的84.2%近5个百分点,展现出更强的复苏势头。

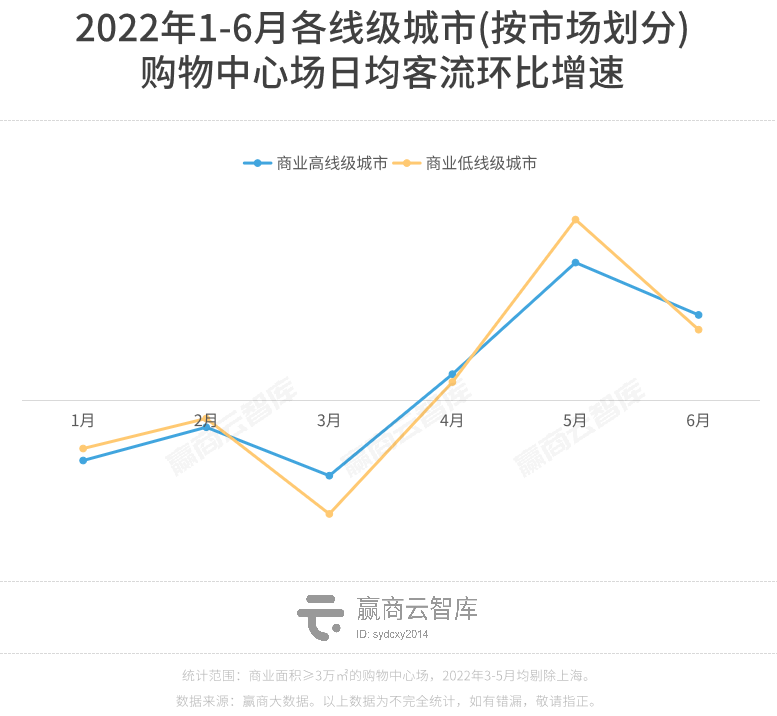

高能级市场的快速复苏,根本源于商业高线级城市的强商业“韧性”。环比来看,今年3月,受疫情影响,全国客流大幅下跌,其中高线级城市跌幅14.5%,低线级城市跌幅破两成,高达21.8%;行至5月,低线级城市环比增幅达34.7%,高于高线级城市的26.4%。

可以看出,相比“大起大落”的低线级城市,“韧性”常在的高线级城市购物中心客流,在疫情影响减退后或继续快速复苏,且将持续传导至全国各线级城市。

2.2 消费需求:高档mall“愈挫愈勇”,消费需求进一步释放

今年一季度,各档次购物中心均呈下跌态势,3月客流触底,档次越高、跌幅越大,高档购物中心首当其冲,跌幅高达26.8%。

中高档次以上的购物中心多数落位城市核心地段,今年这些区域是新一轮疫情的主要爆发地,叠加疫情防控严格等因素,消费场景受限,购物中心档次越高,受到的商业冲击越大,客流影响越深。

至5月,高档mall强势回弹,各档次购物中心全面复苏,经历一轮客流小高峰;6月,高档mall客流持续上行,以29.5%的增幅位列第一,其他档次购物中心增速略微回落。

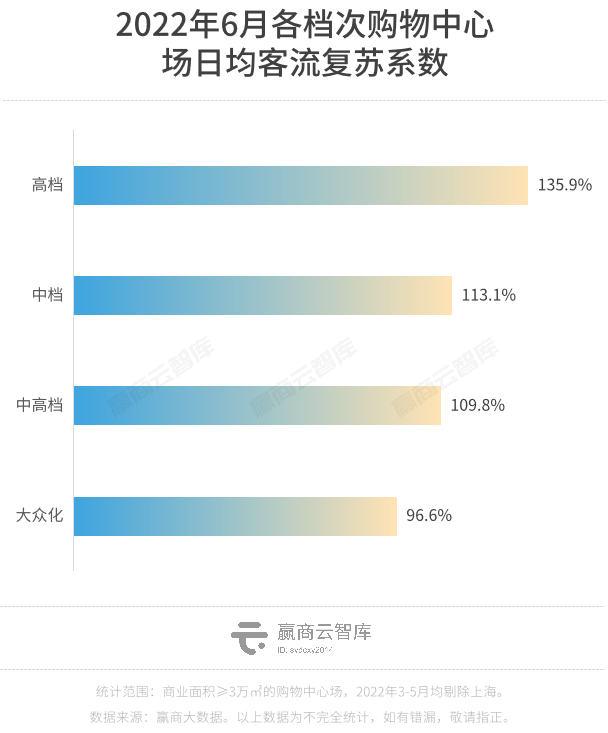

将2022年6月客流与2020年1月相比较,越高档的购物中心,客流复苏系数越高,显现出极强的客流弹性。

可以看到,当疫情防控减缓、场景限制解除后,高端消费者的“报复性消费”呈现,高档购物中心能够在短时间内带来脉冲式消费恢复。

另从消费意愿层面看,高档购物中心客流触底反弹并持续走高,亦是消费需求回暖的积极讯号。

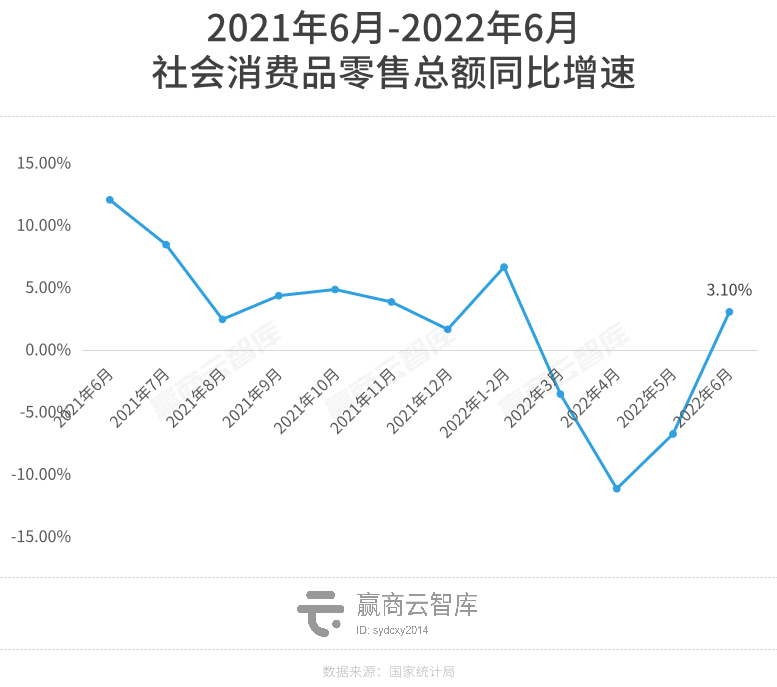

6月,国内社会消费品零售总额38742亿元,同比增幅由5月的-6.7%转正至3.1%,环比增长15%,6月民众消费意愿大幅提升。而随着疫情控制进入稳定常态化后,可预见下半年消费需求将进一步释放。

03 结语

疫情步入第三年,疫情的零星反复致使线下消费需求波动明显,偶发性疫情导致的大范围封控式管理正对原有的市场秩序形成冲击。

幸而,市场乐观情绪蔓延,消费需求不断释放。

市场短暂停摆的阵痛,进而转化为客流曲线的波动,会成为购物中心所必须面对的行业形势:波动中复苏将会成商业地产市场“新常态”。

于运营商而言,不能仅看一时的波动,核心更在于识别中长期的市场讯号,战略性调整运营策略、培养抗周期性的运营能力。新常态下,以更超前的营运导向以及更成熟的管理能力,在长期探索中穿越市场周期,必然能在消费市场的波动回暖中领跑下半场。

来源 | 赢商云智库

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X