[市场研究]海口2022年第二季度商办租赁报告

发布者:海南商用地产网发布时间:2022-08-02资讯来源:海南商用地产网综合整理

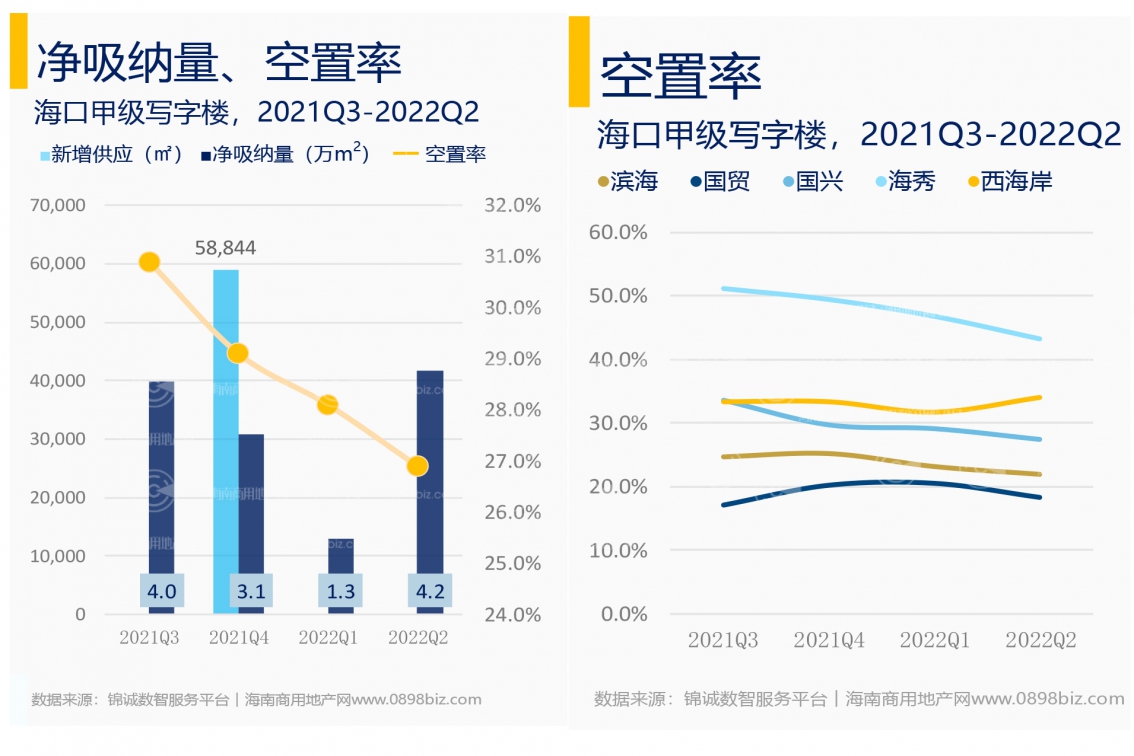

海南商用地产网讯 二季度海口商办租赁市场需求强势上涨,季内海口甲级写字楼录得净吸纳量约4.2万㎡,全市空置率降至26.9%。

政策控规:二季度,《北部湾城市群建设“十四五”实施方案》、《海南省高新技术企业“精英行动”奖励管理实施细则》、《海南省超常规稳住经济大盘行动方案》等多项举措出台将推动海南自由贸易港持续发展。

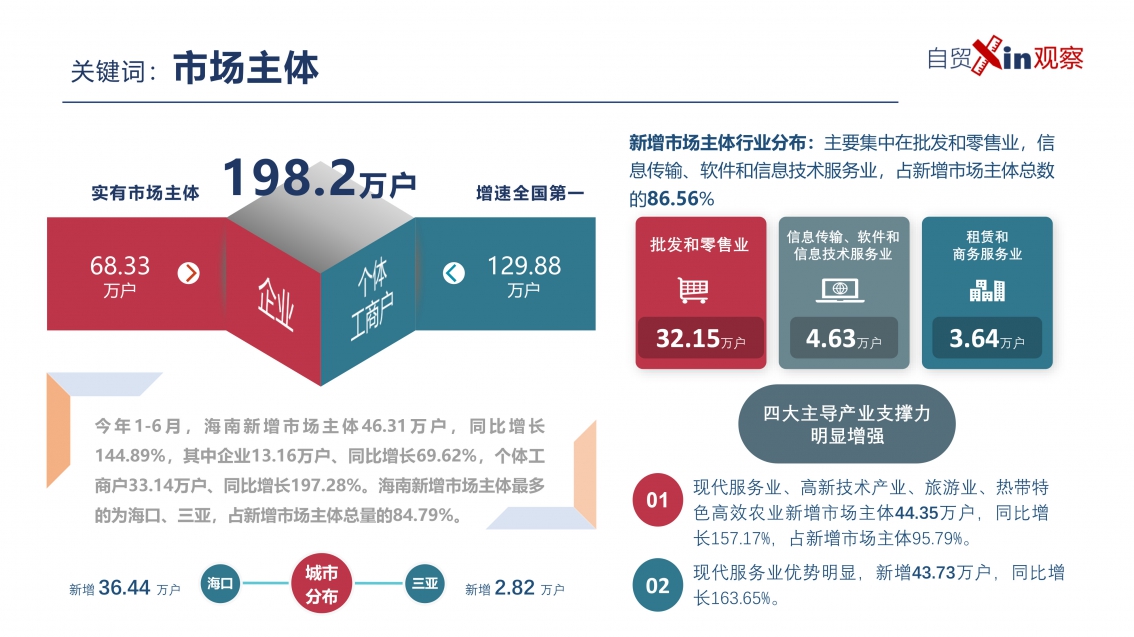

新增企业: 随着海南自贸港建设的推进,海南市场主体延续迅猛发展势头。今年1-6月,海南新增市场主体46.31万户,同比增长144.89%。截至6月底,海南实有市场主体198.2万户,同比增长48%,增速保持全国第一。

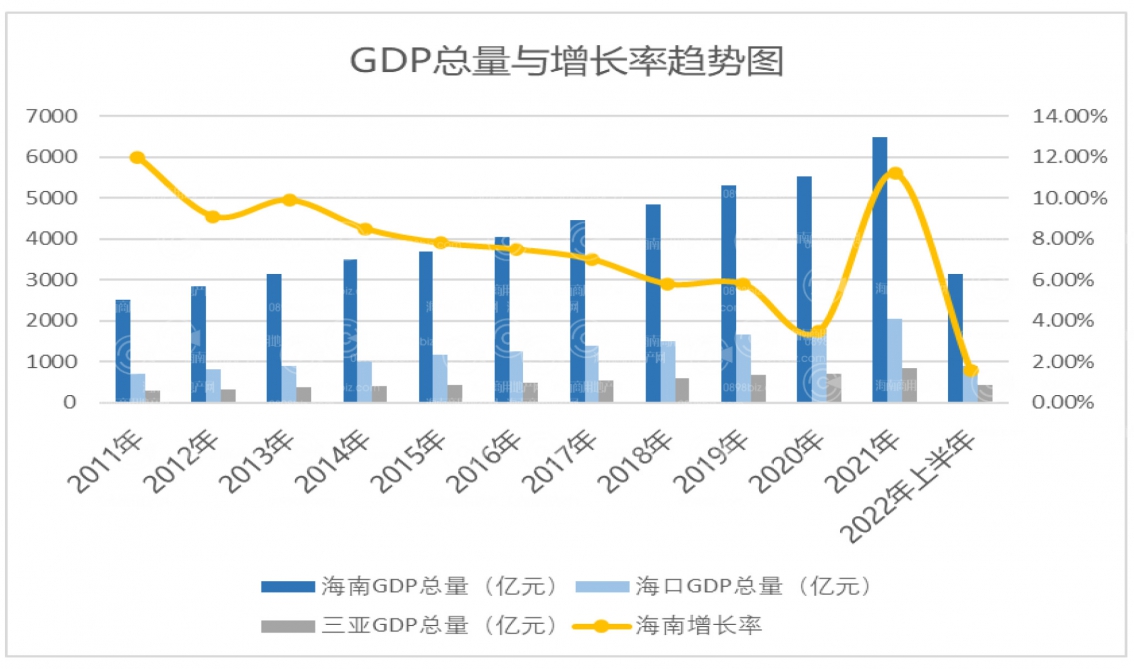

GDP总量:二季度,海南受疫情冲击和输入性通胀等因素影响,主要经济指标触底回升。根据地区生产总值统一核算结果,上半年海南全省生产总值3144.63亿元,按不变价格计算,同比增长1.6%。海南二季度,全省生产总值1550.69亿元,同比下降2.5%。

“海口租赁市场前期因疫情而积压的租赁需求在二季度陆续释放,市场回暖态势渐显。在全市租赁需求稳健增长态势下,租金将持续承压。”

——海南商用地产观察

租赁市场

供应与存量

2022年二季度,位于江东新区的海南能源交易大厦、海口金融中心交付入市,全市甲写新增共应约14万㎡,总体量提升到150.3万㎡(根据最新市场情况调整)。

需求

二季度,海口甲级写字楼净吸纳量达近两年内最高值,净吸纳量录得4.2万㎡,环比上升221.7%,较去年同期上升了115.4%。季内,西海岸商圈表现亮眼,共录得净吸纳量约2.0万㎡。其中,珈宝广场#1和首东逸海国际广场,贡献净吸纳量约1.8万㎡,占该商圈总净吸纳量93.9%。

其中,珈宝广场#1作为2021年四季度入市项目,租赁/商务服务业和建筑业需求强劲,现已入驻中国旅游集团、中建五局等企业,空置率下降38.03%;本季,首东·逸海国际广场承接中海油在巨制国际、荣城铂郡办公租赁需求外溢,实际入驻办公面积去化超万方。

按行业分析,本季批发和零售业、租赁和商务服务业继续领跑海口甲写主要租赁需求,录得租赁面积约3.6万㎡,占新增行业总面积的43.9%。与此同时,季内科学研究和技术服务业需求持续上升,占总新增面积的9.4%,居新增行业租赁面积前三位。

租金走势

2022年二季度,海口甲级写字楼市场平均租金下降1.1个百分点至123.4元/月/㎡。海口核心商圈部分项目低区正处于换租期,去化压力增大。业主方面仍应继续下调租金预期、推出弹性租赁措施以提升楼宇出租率;物业方面,应根据疫情防控工作要求,提供更具针对性的运营服务,增加楼宇竞争力。

空置率

相较于北京、上海、广州、深圳等一线城市写字楼租赁活动因疫情受阻,空置率均呈现不同程度上升趋势,本季海口甲级写字楼租赁需求表现突出,空置率持续下降至26.9% 。

按商圈分析,本季国贸及国兴商圈租赁需求依旧活跃,空置率分别下降2.2%、1.7%。其中,国贸商圈空置率下降得益于金融业租赁需求持续上涨,中国平安、海南中网投资等金融类企业入驻,使该商圈空置率降至18.30%。

按商圈分析,本季国贸及国兴商圈租赁需求依旧活跃,空置率分别下降2.2%、1.7%。其中,国贸商圈空置率下降得益于金融业租赁需求持续上涨,中国平安、海南中网投资等金融类企业入驻,使该商圈空置率降至18.30%。

主要成交租赁案例

值得一提的事,首东·逸海国际广场以上半年累计净吸纳量0.98万㎡位居榜首,实现该楼宇空置率大幅下降,主要得益于商圈内的需求外溢。而在国兴商圈,天盈广场经过四个季度的去化,空置率下降了49.9%。

此外,海口甲级写字楼企业上半年换租扩租动作明显。北京盈科(海口)律师事务所因扩租需求将整体搬迁至招商局大厦;兖矿集团迁回其位于江东起步区新落成的海南能源交易大厦;华侨城集团退租首东·逸海国际广场,搬至华侨城·曦海岸办公。该趋势表明,在越来越多新楼宇竣工交付的市场环境下,散售型物业难以满足企业不同阶段、多样化办公租赁需求,不可避免面临楼宇内租户流失率趋高、留存率低的困境。未来,办公空间将进入精细化运营时代,能否留下优质租户较大程度上取决于散售型办公物业的服务转型及运营思维转变。

报告撰文:黄语琪

数据来源:锦诚产城中心调研整理

数据口径:

租赁市场供应、存量与空置率,均取项目可租赁商办面积(含企业自用),不含商业裙楼、避难层、设备层等;新增供应于半年后纳入空置率计算;

净吸纳量:新租面积+扩租面积-退租面积。

来源 | 海南商用地产网综合整理

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X