[行业资讯]三季度200个标杆商场新关店约5000家

发布者:海南商用地产网发布时间:2022-10-28资讯来源:赢商网

海南商用地产网讯 门店开开关关,关乎品牌生存之大事,映射商场魅力之高低。本系列,用数据告诉你品牌、品类开关店背后行业之变,以及商场沉浮轨迹。此篇为,2022Q3购物中心品牌开关店分析。

门店之调整、关闭现象的发生,往往滞后于客流涨跌表现。

上半年,4426个商场客流同比跌23%;而后,3季度开关店数据又呈现了些新变化。

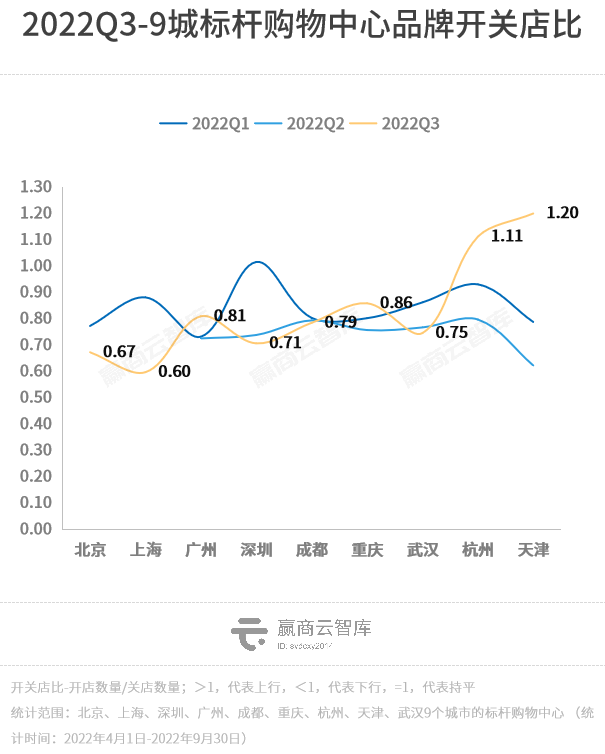

据赢商大数据监测,2022年第3季度,9个重点城市约200个标杆购物中心, 新开店近4000家,新关店约5000家,开关店比0.77,低于同批样本1季度表现(0.86) 。如剔除北京、上海,7城3季度开关店比0.86,较2季度(0.75)转好。

3季度,北京、上海疫情影响依旧持续,开关店比跌至冰点,不足0.70。其中,市级商圈购物中心品牌商家经营企稳,而区域商圈面临较大挑战,复苏仍需时日。

此外,深圳今年以来受散发疫情防控影响,开关店比连续下滑,品牌商信心受挫;广州奋起直追,购物中心客流持续回暖,开关店比反超前两季度。

其余城市中,杭州、天津开关店比超过1,市场租赁需求大幅回暖。杭州正处在一个承接上海溢出效应的窗口期,今年有不少企业从上海移师杭州;天津购物中心积极焕新,多个项目大幅调改。

*注:北京、上海2季度因疫情影响,数据暂无

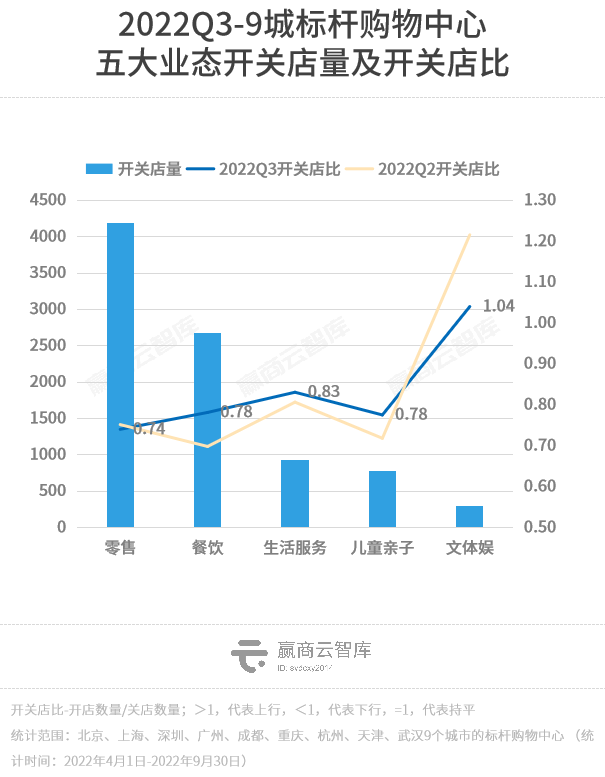

分业态来看,零售开关店比环比仍有下降,餐饮、生活服务、儿童亲子则有所提升;除文体娱连续扩张外,其余业态收缩明显,市场悲观情绪蔓延。

数据说明

数据来源: 赢商大数据

统计时间: 2022年1月1日-2022年9月30日

统计范围: 北京、上海、深圳、广州、成都、重庆、杭州、天津、武汉9个城市的标杆购物中心(上海、北京部分购物中心暂时性关闭,2季度开关店统计不纳入)

“出租率”、“空置率”释义: 根据实地踩盘的全量门店数据计算得出,出租率=已出租店铺数量/总店铺数量;空置率=1-出租率

“品牌门店开关店比” =开店数/关店数,比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

五大细分业态开关店图鉴

▼

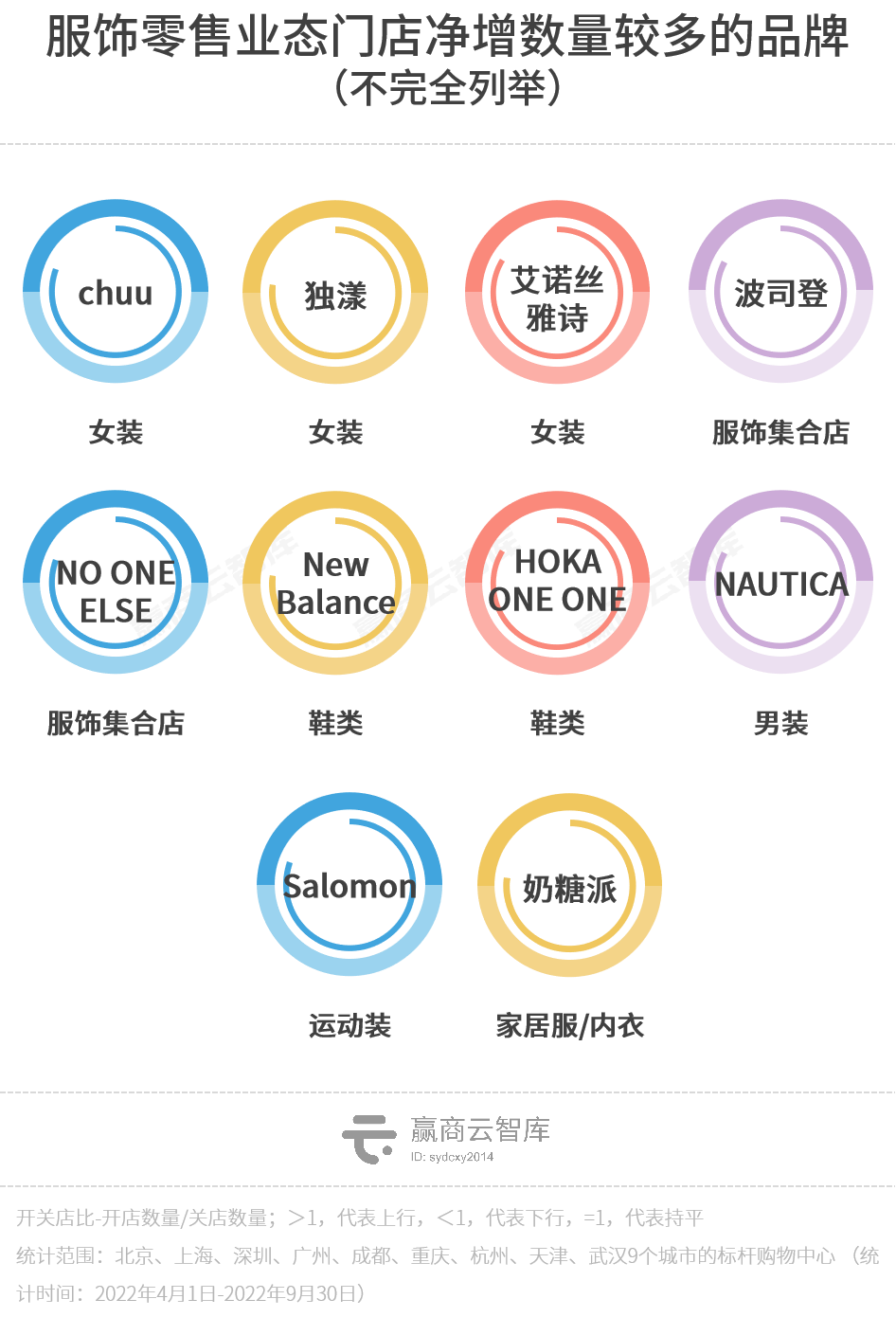

01 零售:服装再创新低,时尚生活够“稳”

服装 开关店比急速下滑,仅为0.63,表现疲软。

男装 最“惨”,开关店比骤降至0.48。成熟品牌多有关店,BOY LONDON、Mind Bridge Man、ZIOZIA等关注度走低。拥有40年历史的美式休闲航海品牌NAUTICA“意外”逆袭,新开店7家;定位轻奢的绅装品牌万肃Wantsuit,于南京万象天地开出华东首店,还将驻深圳、广州、上海、武汉、成都等城市。

女装、家居服/内衣 虽整体仍在收缩,但对应数据优于业态平均水平。

韩国潮牌chuu再夺“拓店王”,KIRSH亦新开店5家以上;独漾、艾诺丝雅诗、indicia、涩西等本土中档品牌,积极拓展。

VERO MODA、圣迪奥、哥弟、阿玛施、ochirly、MOUSSY、DONORATICO等连锁头部、腰部女装均有5家以上关店,设计师品牌集合店AnyShopStyle则关了5家店。

新锐品牌奶糖派新开5店,靠切入大罩杯内衣弯道超车;成熟品牌歌兰莉、安莉芳、黛安芬等亦有3家新店。6IXTY 8IGHT、Calvin Klein underwear继续收缩。

服饰集合店 ,环比2季度回暖,但亦有品牌闭店不已。

冬季降至,波司登大幅新开超10店;无性别潮牌NO ONE ELSE连开6店,势头强劲。专注于白T的delicates、潮牌买手集合店UDX、堡狮龙旗下bossini.X等个性鲜明的品牌,呈现上行。

因定位大众休闲服饰,品牌老化、创新乏力,GAP、CK Jeans、CARTELO、mind bridge、Dickies、MECITY、FUN、WHO.A.U等还在关店。

鞋类、运动装 “大洗牌”,开关店比分别仅为0.58、0.63。

阿迪达斯、耐克、Vans、PUMA继续低迷。Skechers、ADIDAS ORIGINALS、CONVERSE等新关店在10家左右,专注“蛋卷鞋”的reemoor、鞋类集合店THE SHOES BAR、CAT均表现不佳。

一些小众品牌关注度走高,如欧洲顶尖品牌Salomon新开7店、滑雪板品牌Burton新开4店、美国高性能鞋服品牌HOKA ONE ONE多城首店齐发。

New Balance迎来明星设计师,接连推出联名爆款,今年以来拓店速度喜人;特步、Peak押注科技创新,前者业绩亮眼,后者融资惹眼。

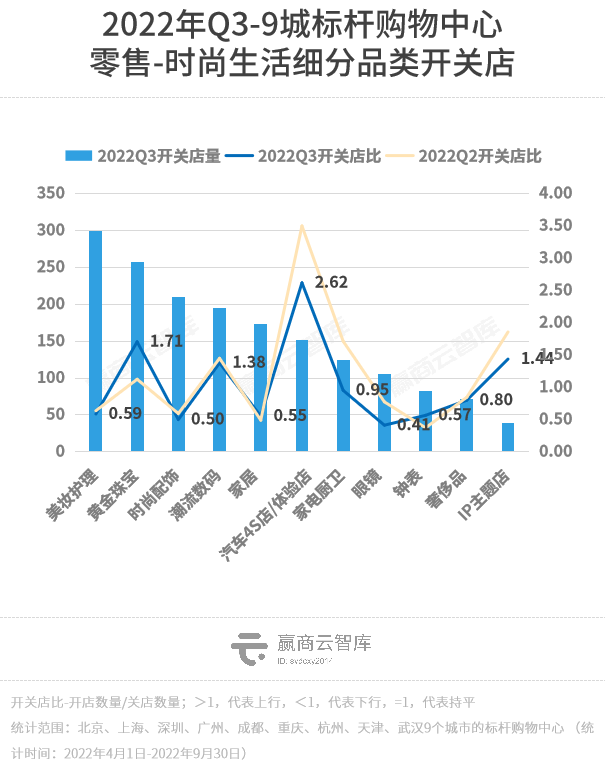

时尚生活 波动较小,开关店比0.90,环比2季度(0.92)小幅下滑,表现较稳。

美妆护理 开关店比0.59,节节败退。

Innisfree、屈臣氏、完美日记再居关店前三;眼妆品牌WOSADO、onLY WRITE、气味图书馆失意;SaSa、AFU、LANEIGE等老品牌,亦在时代洪流中退潮,关店止损。

黯淡市场中,仍有Charlotte Tilbury一举开出4家新店,CHANEL美妆、薇诺娜、TOM FORD BEAUTY炙手可热。

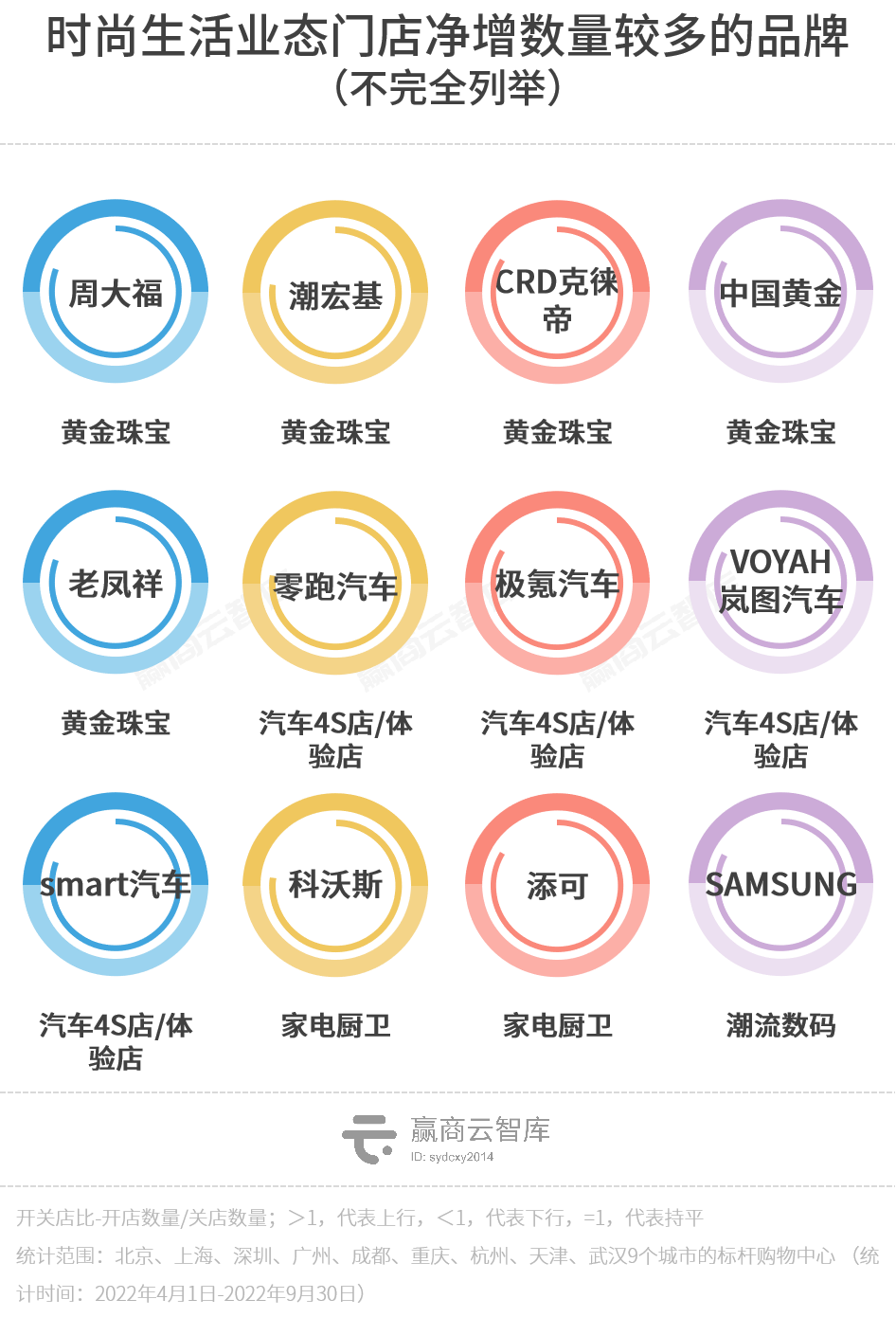

汽车体验店、IP主题店、潮流数码 扩张劲足。零跑汽车、极氪汽车、理想汽车、VOYAH岚图汽车、smart汽车均有6家以上新店;SAMSUNG、华为体验店、OPPO再度领衔,高端主板品牌ROG玩家国度异军突起;卡游kayou有4家新店。

黄金珠宝 强势,3季度开关店比反超2季度,为1.71。周大福一骑绝尘,新店近20家;潮宏基、CRD克徕帝、老凤祥、周大福传承、FENS JEWELRY均有5家以上新店。

家居、家电厨卫 表现迥异,前者开关店比0.55、后者0.95。

家居品类中,尚品宅配在关店,而近年来声量下降的MUJI,悄悄布局5店。

家电厨卫中,除新宠科沃斯、添可积极开店外,主打智能健身镜的FITURE亦在加码线下;老品牌OSIM、Dyson、THERMOS等则以关店为主。

非刚需、保值属性弱的 时尚配饰、钟表 表现不佳,谭木匠、SWAROVSKI、PANDORA、AJIDOU、萱子饰品、Daniel Wellington等纷纷收缩战线。

02 餐饮:饮品拓店王不少,粉面馆“降温”

餐饮 开关店比0.78,休闲餐饮、中式餐饮、异国风情餐饮、火锅、烧烤,均有回暖,餐吧/复合餐饮转向收缩。

休闲餐饮 中,饮品、烘焙甜品开关店比均超0.9,休闲小食“拖后腿”。

休闲小食遇冷,夸父炸串公司、阿甘锅盔、廖记棒棒鸡关店数家,同时有大批不知名的小品牌闭店。

饮品“拓店王”不少:瑞幸咖啡加码购物中心渠道,开出15家以上新店;国风茶饮霸王茶姬、霓裳茶舞、M stand、KOI扩张动作大,均有8家以上新店。

继柠檬茶爆火后,椰子风味成为茶饮圈的新顶流,如蔻蔻椰、茶大椰在资本助力下加快布局;新加坡高人气奶茶ARTEASG、聚焦东方茉莉香茶饮的茉莉奶白、京派茶饮品牌“茶太良品”等新面孔关注度走高。

下行品牌中,伏小桃关店10家;其余的,不管是CoCo都可、太平洋咖啡等成熟连锁品牌,抑或椿风、本宫的茶、Pintea等新兴品牌,挑战不小。

烘焙甜品方面,DQ冰雪皇后翻红,以8家新店占据品类之首;虎头局渣打饼行继续扩张;现制酸奶品牌Blueglass Yogurt开出多家主题店,成为招商宠儿;提拉米苏专门店“孙小鹿的小春日和”、“芝士蛋糕届爱马仕”KUMO KUMO,势头强劲。与此相对应的是,糖水领军品牌鲜芋仙关店超10家。

中式餐饮 变动较大,开关店比0.65。

去年风生水起的中式简快餐快速下行,开关店比0.64。承租能力较弱的快餐收缩最为明显,备受资本青睐的粉面馆扩张步伐和融资速度变慢,研卤堂、霸蛮湖南米粉、五爷拌面等均有数家门店关闭。不过,“尖子生”松鹤楼苏式汤面、老乡鸡则分别开出9家、4家新店。

中式正餐中,和府捞面的“和府小面小酒”关闭7家门店。该店型产品大多为标准门店中的捞面产品,针对“多人聚会场景”的菜品选择较少。如今,和府捞面似乎已开始将精力投入到咖啡新品牌“Pick ME”。

异国风情餐饮 回暖,魔都新晋排队王“西塔老太太泥炉烤肉”、网红泰餐品牌“迷你椰·泰式大排档”、西餐性价比之王“萨莉亚意式餐厅”,均有4家以上新店,占据异国餐前列。

火锅/焖锅/干锅 趋于保守,新店均不超过3家。贤合庄、火凤祥鲜货火锅等火极一时的明星火锅大幅降温。

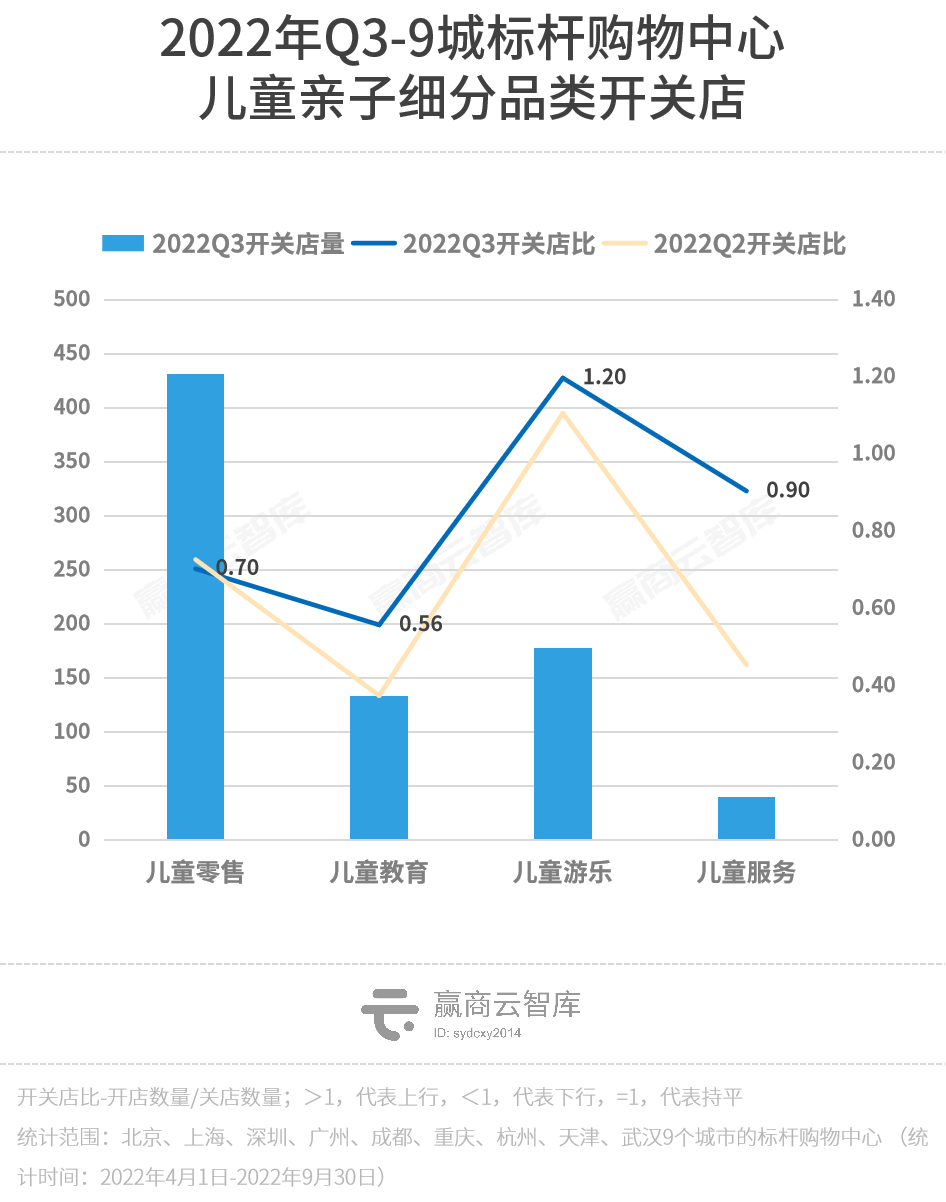

03 儿童亲子/生活服务/文体娱:儿童游乐/丽人养生/娱乐休闲/体育运动向好

儿童亲子 开关店比0.78,除儿童零售有所下滑外,其余细分品类发展优于上季。

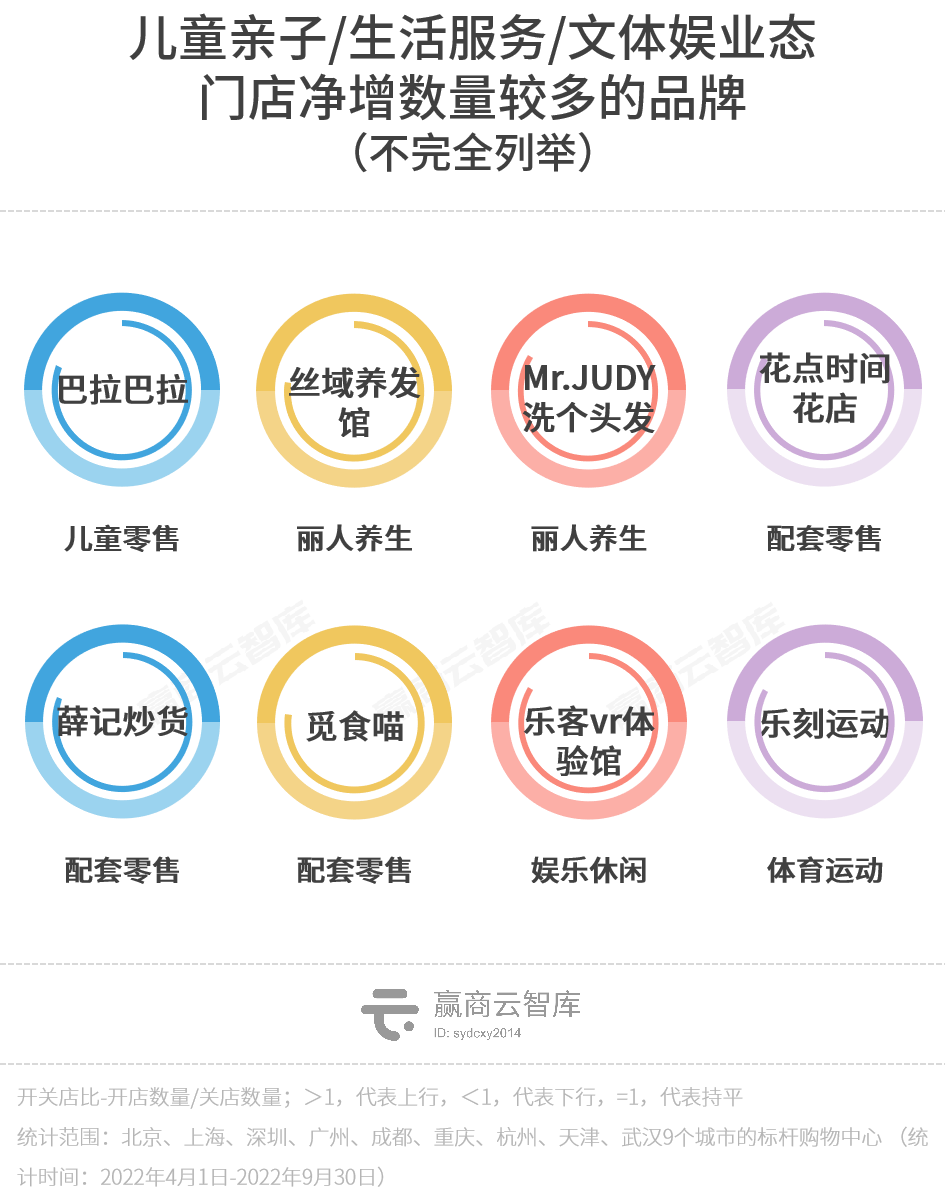

儿童零售中,童装/童鞋、母婴童用品、儿童家居关店多,但巴拉巴拉、BABYCARE积极扩张。

儿童教育继续收缩,早教、科技教育、语言培训加速撤离,七田真、乐高活动中心风光不再;美术、舞蹈、音乐类才艺培训逆势扩张。

儿童游乐表现优异,开关店比1.20,儿童游乐园、儿童DIY新店较多,但分布较零散,无突出品牌。

儿童服务中,儿童摄影关注度走低,儿童理发趋于开店。

生活服务 开关店比0.83,丽人养生景气高,配套零售调整数量大、趋于收缩。

丽人养生中,美发造型发展最好,如成熟品牌丝域养发馆、新锐品牌Mr.JUDY洗个头发积极加码购物中心渠道。

配套零售中,烟酒专卖店纷纷撤离,开关店比0.15;食品零食转向收缩,但仍有觅食喵、薛记炒货、果栗园等看好市场的品牌积极布局。

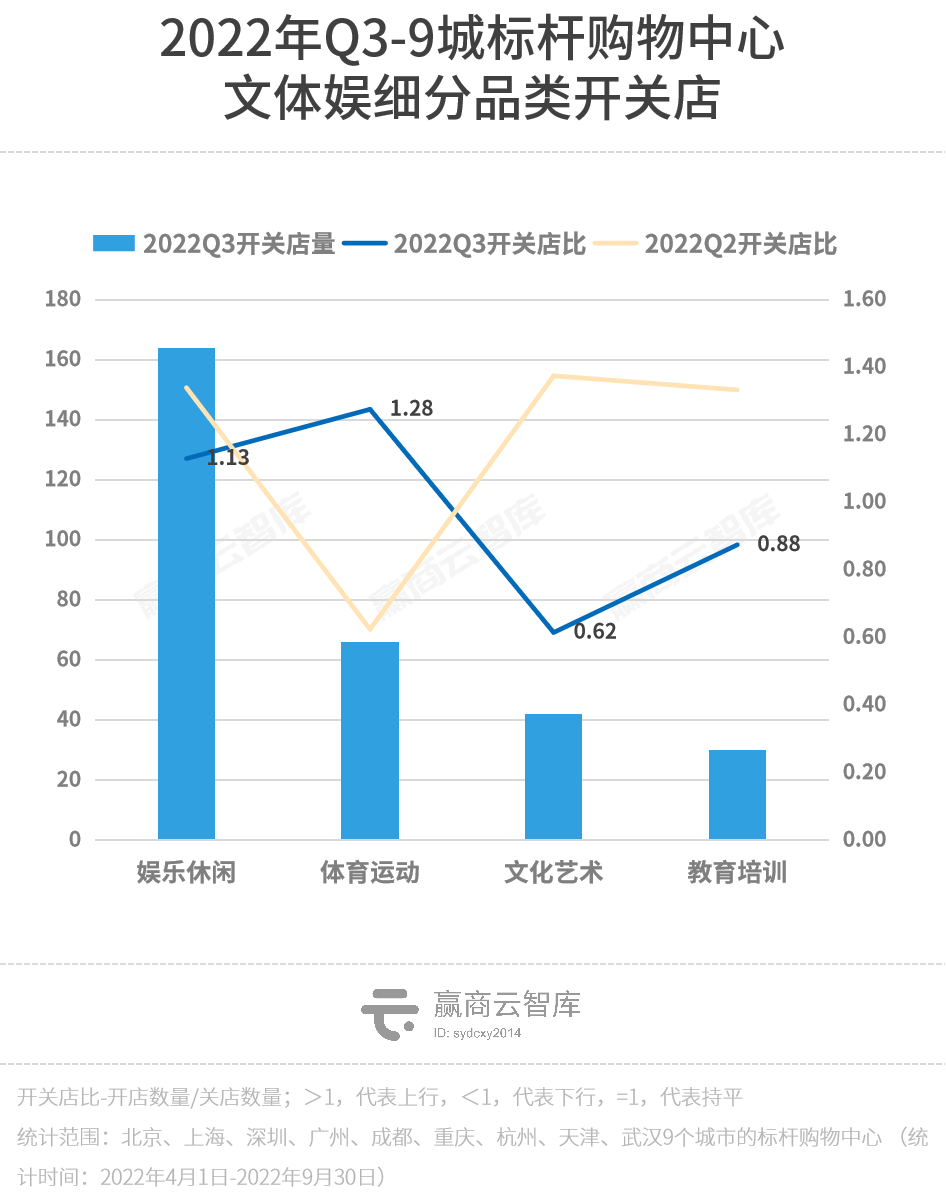

文体娱 开关店比1.04,势头放缓,扩张依旧。

娱乐休闲持续扩张,娃娃机、网咖电玩等传统游乐翻红;密室逃脱/剧本杀/鬼屋、电影院受疫情防控影响严重,以关店为主。

体育运动中,瑜伽馆、健身会所等发展与以往持平,滑板公园、滑雪、体育VR馆等新奇品类发展向好。

文化艺术下行,DIY手工大幅关店,书店、脱口秀、喜剧空间等精神消费型品类,重获新生。

透过三季度开关店数据,可明显感知到:虽行业基本面趋于下行,但并非所有品牌都在收缩,仍不乏新兴品牌趁势崛起、成熟品牌逆势向上。

同时,去年爆火的粉面馆、密室逃脱/剧本杀、国货美妆等已现降温趋势,而异国餐、网咖电玩、书店等沉寂许久的品类再获新生。

风水轮流转。往后看,市场两极分化将更加明显。这场没有硝烟的战斗,考验的是实体商业的耐力,做时间的朋友,熬过去就有希望。

来源 | 赢商网

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X