[行业资讯]奥特莱斯业态/品牌大调查:20亿+“业绩王”们怎么玩?

发布者:海南商用地产网发布时间:2022-05-16资讯来源:赢商云智库

海南商用地产网讯 经济低迷时期,主打“名品+折扣”的奥特莱斯再次成为消费热点。奥莱商业正在发生什么变化?赢商云智库《奥特莱斯行业观察》系列,从行业宏观数据变化、标杆企业、项目业态等角度,描摹行业发展全貌,洞察新机会。

此篇为, 奥特莱斯业态研究 。

美国奥特莱斯行业标杆Tanger创始人Stanley K. Tanger曾说,“经济好时,人们喜欢折扣;经济差时,人们需要折扣”。

从可选到必选,奥特莱斯的走俏,皆有据可依。而反复的疫情阴霾,则凸显与放大了奥特莱斯穿越周期之韧性与魅力。

一方面,奥莱玩家 客流、营收、毛利成绩单抢眼 。

首创钜大:2021年首创钜大全国重点城市的奥特莱斯城市综合体项目,全年累计实现客流4892万人次,同比增长28%, 销售额首次超过了100亿元,同比增长35%,创历史新高 。

王府井:王府井2021年财报显示,奥特莱斯业态营收16.07亿元,同比增长最快,达到30.53%,毛利率也高达69.7%, 奥莱业务占公司业绩的比重逐年上升 。

意大利RDM集团:据新周刊报道,2021年国庆期间,RDM旗下上海佛罗伦萨小镇销售额和客流量分别增长40%与38%;成都佛罗伦萨小镇客流量增长62%;广佛佛罗伦萨小镇销售额增长了27%。佛罗伦萨小镇董事总经理Jacopo De Vena接受采访时透露,“在疫情平稳后,我们在中国重新开放运营, 短短四周内就恢复到了疫情前水平。 ”

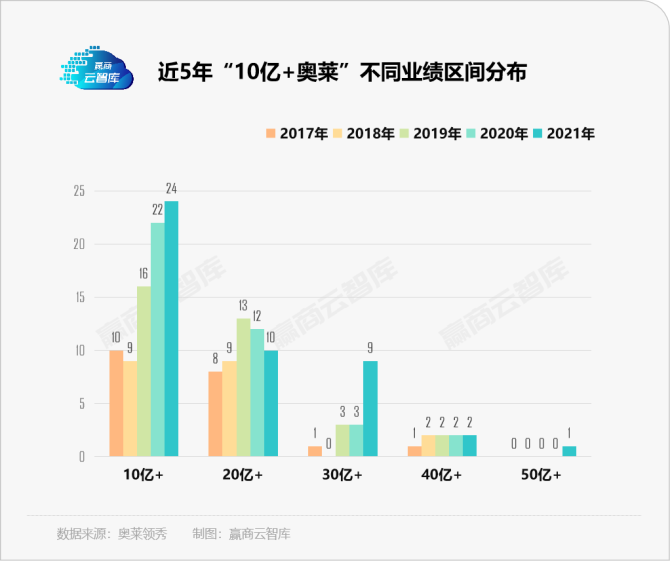

另一方面,年销售额“10亿+俱乐部”中, 明星奥莱项目辈出 。

近5年,奥特莱斯年销售额“10亿+俱乐部”阵营日益壮大,从2017年的20家,发展到2022年的46家。 获得30亿+以上的项目数量从2家,发展到12家 。其中, 百联奥特莱斯广场(上海·青浦) 2021年的销售业绩达55亿元,刷新历史纪录。

奥特莱斯们“吸金力”杠杠,背后是它们强消费目的性业态组合的胜利,亦离不开其应时而变的调整招式。

01

- ▽ -

会赚钱的奥莱,偏爱零售/奢侈品/国际大牌

头部奥莱业态:越赚钱,零售占比越高

2014年12月发布的《奥特莱斯企业经营管理要求》(以下简称“《要求》”)明确要求:

“(奥莱项目)营业面积中零售业态占比不应低于60%,并配备餐饮、休闲娱乐、服务等辅助业态,以满足顾客的不同需求。”

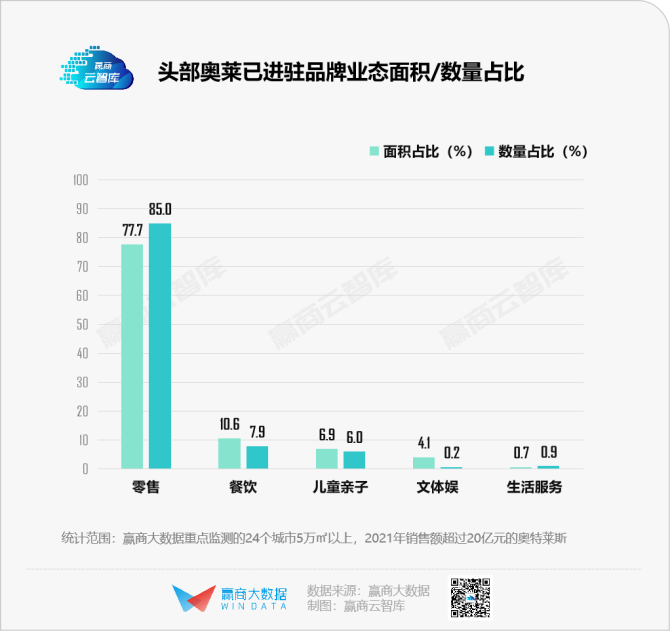

而在实践中,零售占比更高。据赢商大数据监测,2021年全国24城奥特莱斯, 零售业态的面积及数量占比均超过65%,成绝对主角 。而一般情况下,购物中心零售业态占比在40%~50%左右。可见, 奥特莱斯具有非常鲜明的“卖货”趋向 。

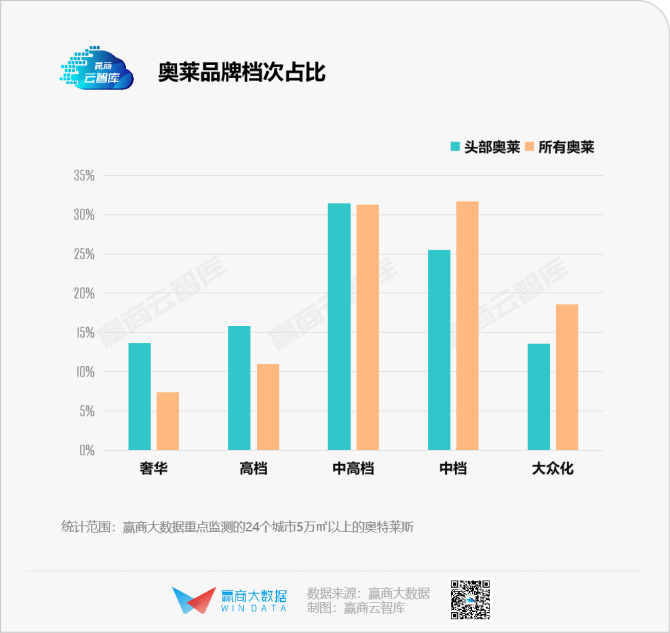

越是赚钱的奥莱,零售占比越高。头部奥莱 (统计范围:2021年销售额20亿元以上,下同) 零售业态的面积及数量占比均 超过75% 。如2021年销售额40亿+的 天津佛罗伦萨小镇 ,零售业态的面积及数量占比均超88%。

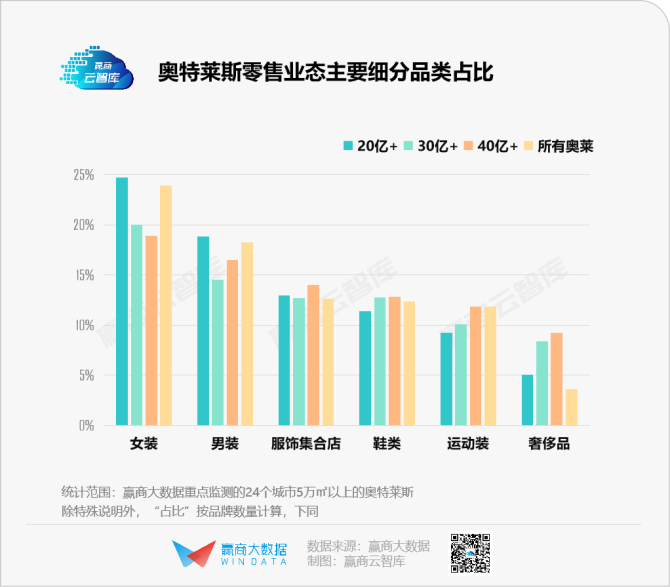

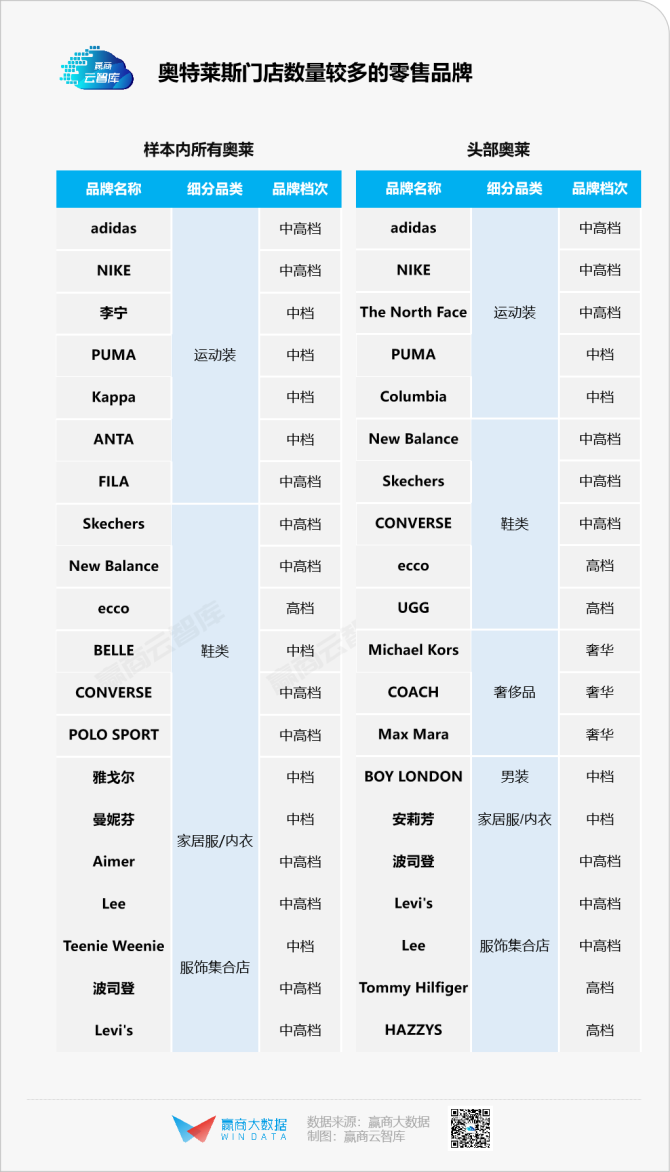

另值一提, 奢侈品的占比与奥特莱斯的业绩呈强正相关 。奥莱的零售细分品类中,女装、男装、服饰集合店、鞋类、运动装、奢侈品六大品类,总占比超八成。

其中, 头部奥莱奢侈品占比在5%以上 ,远高于整体平均水平(3.6%);且业绩越好,奢侈品、运动装、鞋类占比越大,女装占比越小。

以 天津佛罗伦萨小镇 为例,奢侈品占比高达18%,拥有超1/3已进驻中国的奢侈品牌,这也是该项目多年蝉联业绩榜单TOP2关键所在。

头部奥莱品牌集聚度:国内外名品占比超7成,品牌档次高

按照《要求》,奥特莱斯的定义是:

“以折扣价格销售国际、国内名牌的过季、下架、断码商品、特为其定制的商品、企业自有品牌的商品,独立于其它卖场且以零售为主的业态,具备一定的品牌集聚度。”

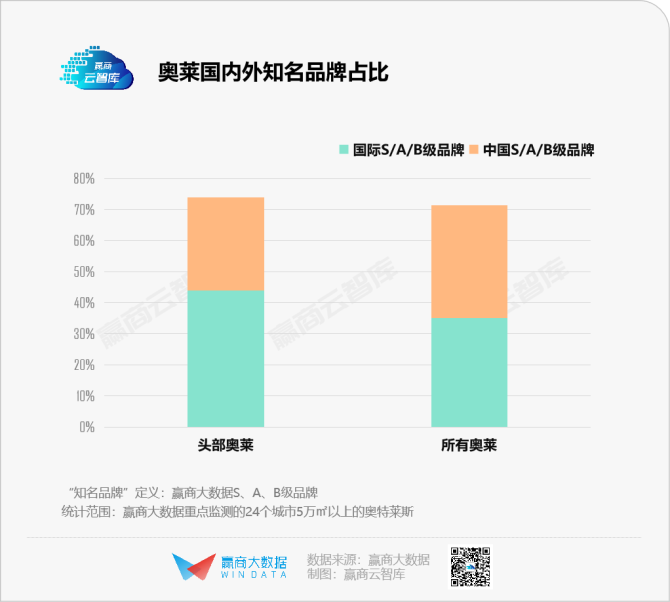

虽未量化“品牌集聚度”,但行业普认的达标线为60%,即奥莱项目中国内外知名品牌占比应在60%以上。

于以“品牌”为生命线的奥莱们, 国际知名品牌是最主要的“现金奶牛” 。据赢商大数据监测,样本奥莱中,国内外知名品牌平均占比超70%。具体看, 头部奥莱较青睐国际品牌,占比达43% ,超过整体平均水平(35%);国内知名品牌占比则为30%,低于整体平均水平(36%)。

连续八年业绩登顶, 百联奥特莱斯广场(上海·青浦) 拥有约400个品牌,覆盖全品类、全客层。该项目国际知名品牌占比43%,数量超过150个,无论占比还是数量领先同行,强客群黏性是制胜关键。

外资奥莱,国际名品占比更为明显。Value Retail(唯泰集团)旗下奥莱项目独揽欧洲业绩TOP3,其在中国的两大奥莱项目—— 比斯特上海购物村、比斯特苏州购物村 ,国际知名品牌占比高达70%,成为国内开业年限最短的“30亿+”奥莱。

从品牌档次来看, 头部奥莱中的奢华、高档品牌占比亦明显高于整体水平 ,分别为14%、16%。包括Michael Kors、COACH、Max Mara、Tommy Hilfiger、HAZZYS等,为中国消费者青睐的国际品牌。

02

- ▽ -

奥莱玩创新:头部“锁死”零售/餐饮,新秀发力首店/亲子

作为“舶来品”,奥莱的中国故事上演了近20年。新秀在入局,模式在迭代。固有业态品牌组合框架之下,一些新的变化正在发生。

头部奥莱:调改注重零售、餐饮,压缩儿童亲子、文体娱

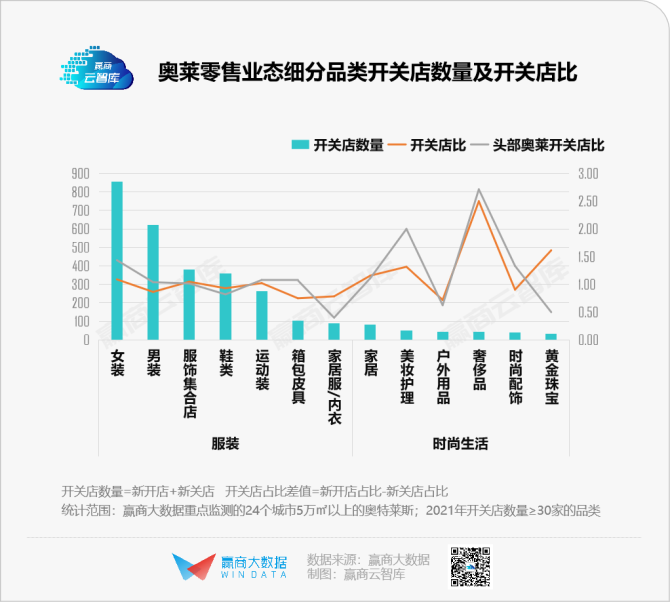

从 2021年奥莱整体开关店情况 来看,调整数量最多的是零售业态,占比超过70%。 零售、餐饮均趋于收缩,儿童亲子、生活服务、文体娱趋于扩张 。整体奥莱市场中,大部分项目由于零售业态难以与头部项目匹敌,因此纷纷转向体验型业态,打造差异化。

头部奥莱 开关店比为1.09, 通过 扩大零售业态占比 ,保持核心竞争力,夯实市场领先地位,同时亦 注重餐饮、生活服务配套,压缩坪效相对较低的儿童亲子、文体娱业态 。

- 零售:女装、奢侈品、美妆受宠,服饰集合店趋于收缩

头部奥莱的 女装 开关店比较高,达1.44,趋于上行; 男装、运动装、箱包皮具 开关店比均高于整体水平;但服饰集合店、家居服/内衣,趋于收缩。

时尚生活整体开关店数量较少, 奢侈品、美妆 开关店比居高,其在头部奥莱中更受欢迎;此外,头部奥莱还青睐 时尚配饰、家居 ,黄金珠宝、户外用品关注度走低。

郑州杉杉奥特莱斯广场 每年保持40%的品牌调整率,2021年一期调整品牌74个,引进奢侈品牌BALLY;大幅调整服装业态,新开ICICLE、V.GRASS约20家女装,包括MLB、中国李宁、XLARGE、ACUPUNCTURE、HEA等当红潮牌;还引进高人气美妆集合店品牌onLY WRITE。

比斯特上海购物村 ,紧跟潮流,吸纳热度走高的新兴运动品牌Particle Fever、设计师女装RE'VAN和Isabel Marant等,调出thebalancing、mackage、DSQUARED2、agnes b等偏小众的服饰集合店品牌;新开资生堂美妆集合店BEAUTYMETHOD,以及VALENTION、Max Mara等奢侈品牌。

- 餐饮:饮品/中式简快餐强势 ,烘焙甜品/日式料理/西式正餐趋于收缩

头部奥莱中, 饮品、中式简快餐 扩张势头较强,烘焙甜品趋于收缩; 异国风情餐饮趋于收缩,日式料理、西式正餐被调出。

成都时代奥特莱斯 ,新开咖啡品牌Tim Hortons、粤菜茶点餐厅“江华一记”、西式简餐“DOUBLE DOGS二狗”、袁记云饺等,品类多元,进一步丰富餐饮组合。

砂之船(西安)奥莱 在2021年调整率达到了50%以上,餐饮方面,调出部分创新乏力的果汁/冰淇淋/日料品牌,新开新中式茶馆“茶话弄”、书亦烧仙草、福前小酥肉、糖色糖香冰糖葫芦等休闲餐饮品牌,带来新鲜感。

新秀奥莱:积极“求变”,发力首店/亲子乐园/精品超市

据赢商大数据统计, 自2021年至2022年一季度,新开业奥莱项目达24个。其中,2021年17个 ,总体量约168万平方米;2022年一季度,新开7座奥莱,总体量达66.5万平方米。

与奥莱老将们差异化竞争,这些新秀在招商品牌组合上,积极求变。

- 发力“首店经济”,扩大品牌号召力

“名品+折扣”以外,新开业奥莱纷纷加码首店,多样“标签”差异出圈。

郑州杉杉奥特莱斯广场二期 引入Qimoo、jnbybyJNBY、NBAKIDS、李宁KIDS等12个河南奥莱首进品牌,以及近2000平的超大耐克旗舰店、河南首个裸眼3D大屏和亲子乐园。

贵阳杉杉奥特莱斯 引进Adidas西南奥莱旗舰店、Nikeunite优选店、UNDERARMOUR贵州独家直营奥莱店。

呼和浩特王府井奥莱小镇 ,作为内蒙古首家奥莱,内蒙首进品牌占比超80%。NIKE、ADIDAS、FILA、SKECHERS四大运动王牌超千平米直营旗舰店入驻,HUGO BOSS、COACH、MICHAEl KORS、THEORYLUXE、UNDER ARMOUR、PUMA、中国李宁等50余家内蒙古首店落户。

- 开设大面积亲子乐园、运动馆,打造微度假目的地

从2021年新开业奥莱来看,儿童亲子占比明显高于过往开业项目,面积及数量占比均超过11%。

上海佛罗伦萨小镇二期、成都佛罗伦萨小镇二期、重庆佛罗伦萨小镇一期 等,均开出“奇幻丛林”家庭游乐中心,占地面积近2000㎡。上海店中,整体空间运用了棕榈、竹子、原木等自然元素,呈现“丛林探险”的主题。整个游乐中心包含淘气堡、互动投影及VR体验三大区域及16个体验项目,包括特色VR项目及互动投影项目。

南宁首创奥特莱斯 引入全国首家集休闲娱乐、餐饮体验、生态观光、自然教育于一体的——爱德华香草农场。

引入“精品超市”,塑造奥莱品质感

“精品超市”成了不少新开业奥莱的主力店选择,这在过往并不多见。此举可弱化奥莱“折扣”属性,打造高性价比与高品质的购物中心形象。

如 天河城奥莱公园 (2022年1月试营业)引进天河城商业旗下Teemmart精品超市。Teemmart精品超市涵盖生鲜、零食、名酒、母婴用品、日用品等各类优质商品。

除了业态品牌组合,也有项目通过切入新的主题场景出圈:

如 苏州砂之船(苏州湾)超级奥莱 融合苏州千年江南水乡古城文化与奢侈品文化;百联奥特莱斯广场(浙江·杭州)为“国风奥莱”,国潮元素随处可见,超山景区与良渚遗址、西溪湿地、塘栖古镇交相呼应。

奥莱之兴盛,与当下高端商场、免税店之红火,它们的底层代码相似—— 强目的性购物场所,强抗周期性 。

对照之下,近年来不少常规商场,命系体验类业态,在“买买买”目的地这条道上越走越远,但供需矛盾突出,空置率高企难题待解。

赚钱的奥莱、免税店们,无疑为上述打法提供了一个辩证视角。要在多重夹击下生存,商业地产玩家们是时候重新思考,究竟前路何在?

来源 | 赢商云智库

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X