[行业资讯]2022年度客流报告:全国商场同比跌2%

发布者:海南商用地产网发布时间:2023-02-06资讯来源:赢商云智库

海南商用地产网讯 跃动的客流曲线,复苏的风向标。本系列,探究各线级城市购物中心客流图谱,揭开“客流王“”旺场的秘密,予行业决策参考。此篇为, 2022年度 全国购物中心客流回顾&展望 。

古话说,大疫不过三。“春节假期,疫情未出现明显反弹,在整个流行过程中,未发现新的变异株,我国本轮疫情已近尾声。”

病毒退退退,人潮冲冲冲。熙熙攘攘的返乡/旅游热、热气腾腾的商场/商圈销售成绩单,都在表明: 消费者已迫不及待回归正常生活 。想逛就逛,想吃就吃,想玩就玩。

刚过去的2022,是三年疫考的尾声。 全国购物中心经历几轮停摆与重启,客流呈“过山车式”微升骤降,终在熬过最冷寒冬后,等来了春暖花开季。

回看这张皱褶的年度客流成绩单,会发现震荡曲线上,那些坚挺的城市与商场,才是当下真正被期待和被需要的。

它们的存在,提示着2023这个“消费提振年”,商业还有这些新方向与新机会。

数据说明

【客流数据】

统计时间:2020年1月-2022年12月;

统计范围:全国5194家商业建筑面积3万㎡以上购物中心场日均客流数据。

因疫情原因,2022年3-5月客流数据不包含上海

注:本文涉及客流数据仅为客流指数,不代表绝对值

【城市商业线级】

赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。

另:本文提及的城市线级,全部指商业线级

2022

客流成绩单

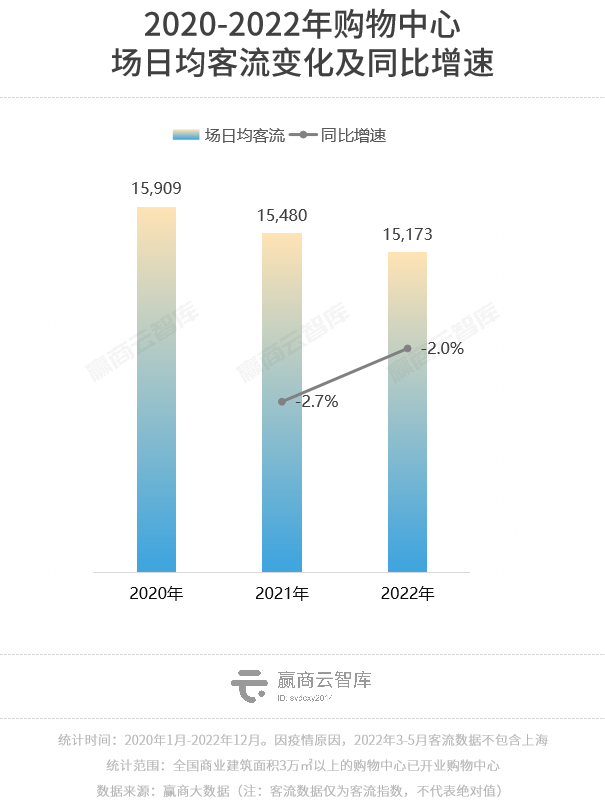

场日均1.5万,同比下跌2%

2022年,样本监测的5194家3万㎡以上的购物中心内, 场日均客流为1.5万,同比下跌2% ,较2020、2021年略有下降。

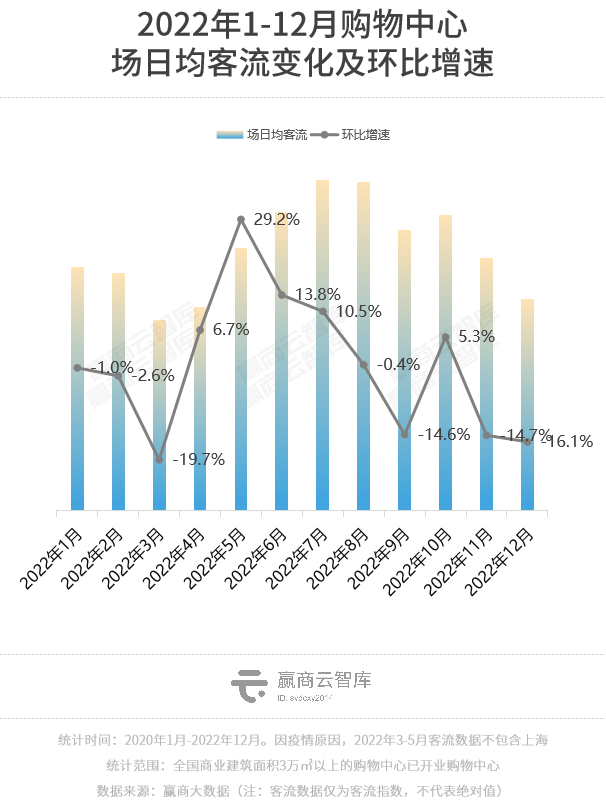

具体来看,2022年全国商场客流经历了“过山车”式的波动—— 7、8月客流巅峰期,场日均客流超1.9万 ;3月、12月则为低谷,场日均客流仅约1.2万。

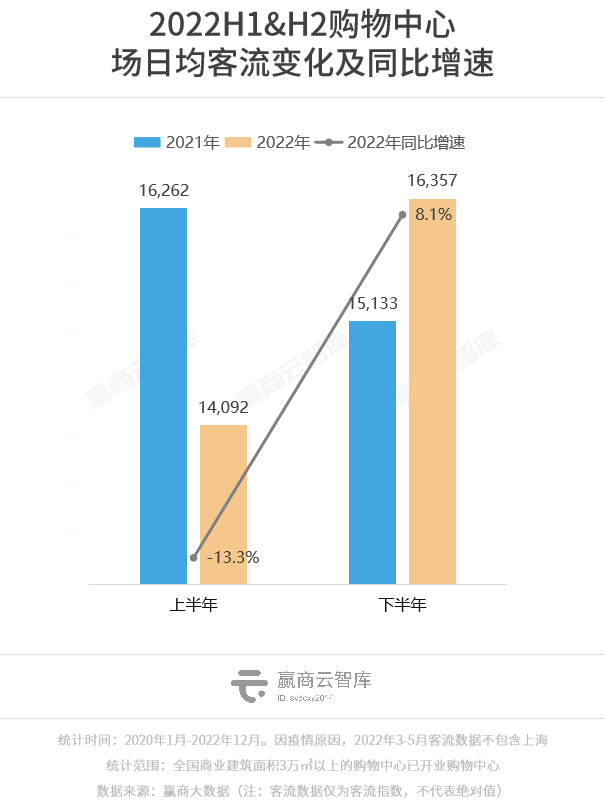

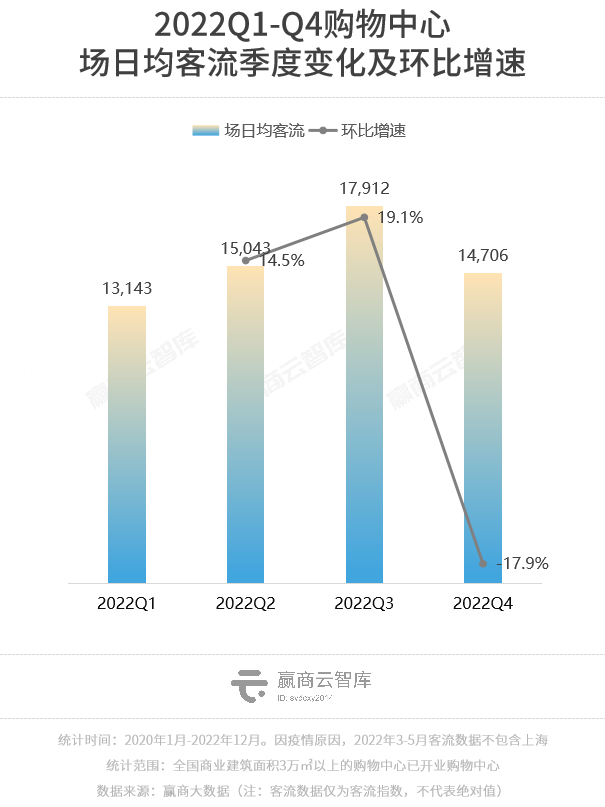

同比来看,2022下半年大幅回暖—— 场日均客流1.6万,涨幅达8.1% 。具体到各季度,2022二、三季度客流环比提升14%以上,到四季度受防疫政策调整影响,环比下跌17.9%,由三季度的1.8万减少至1.5万。

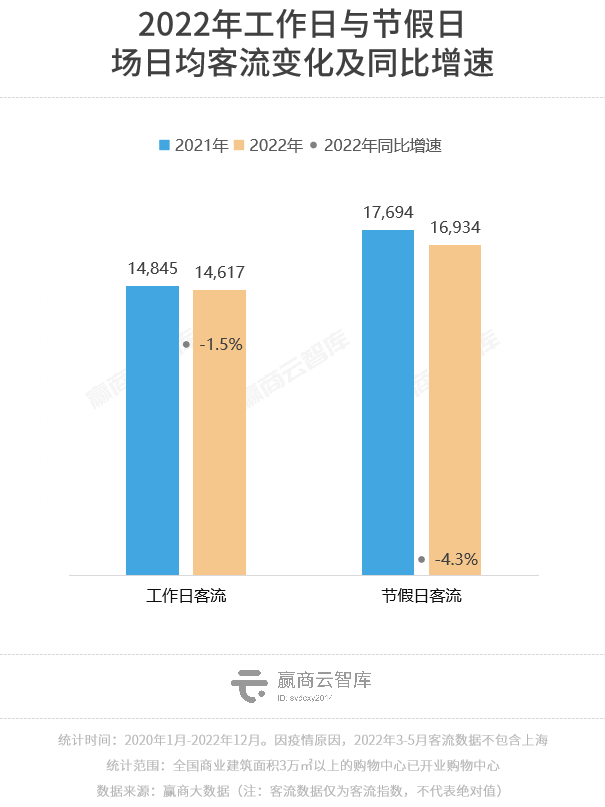

而对比工作日/节假日客流变化,可知:近两年 节假日客流均高于工作日客流 ,但波动明显,2022年同比跌幅4.3%;相对来说,工作日客流更趋稳定,跌幅1.5%。

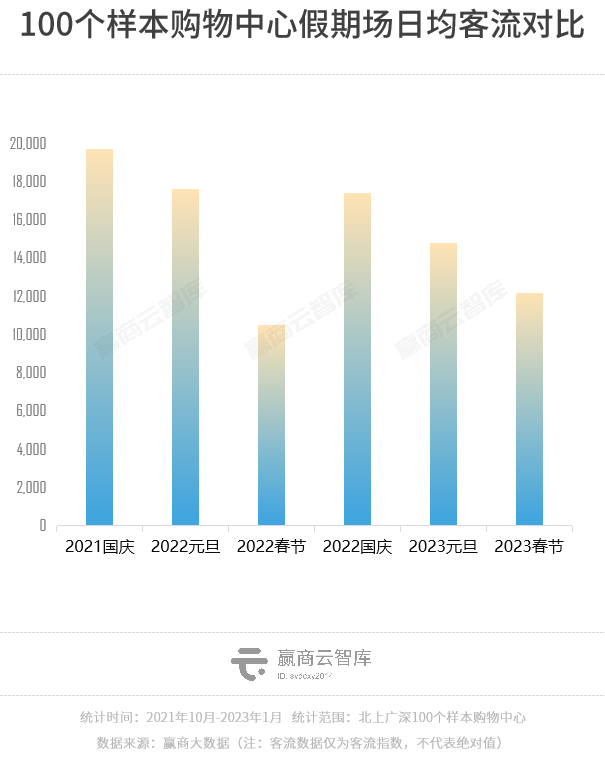

随机抽取北上广深100个样本购物中心近两年6个法定假期来看,2022国庆、2023元旦,场日均客流均同比呈现下降趋势;而 2023春节,则同比呈现上升,回暖趋势显现 。

综合近三年变化趋势,不难发现2022年是全国商场客流的“震荡修复期”—— 波动中恢复、恢复中波动 是底色。

熬过2022年底放开后的第一波大面积感染,步入2023的中国商业,在元旦、春节助力下, 1月有望成为破局转折点 。

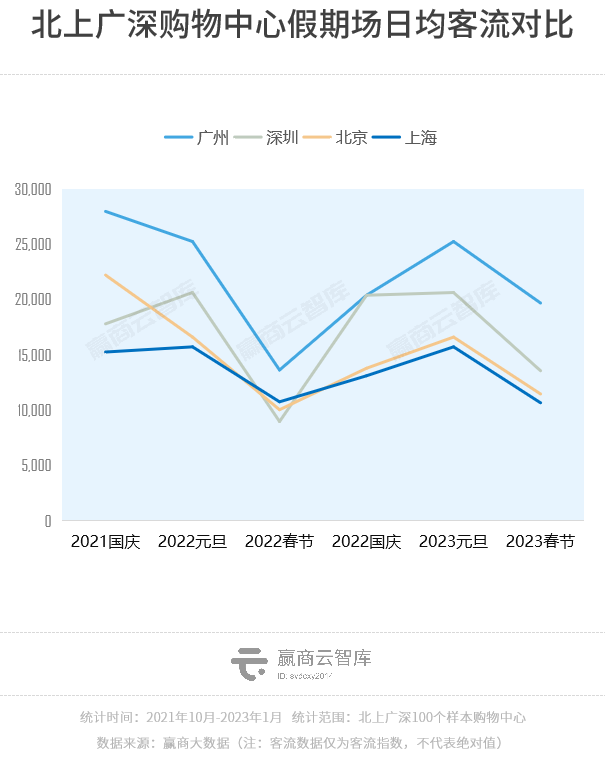

分城市来看, 广州、深圳 2023春节客流表现明显优于2022同期, 北京、上海 则与2022基本持平。作为政策放开后的第一个春节,2023春节期间京沪返乡客群多、当地人出游热情高,气候温暖的广深则是众多北方人民“南下”过兔年春节的热门选择,因而后者客流表现更好。

最新统计数据也印证了上述观点:

北京 市商务局数据,春节假日期间,重点监测的百货、超市、专业专卖店、餐饮和电商等企业实现销售额50.9亿元,恢复至去年同期(农历日,下同)的98%,较2019年增长13.2%。北京全市60个重点商圈客流量2531.1万人次,恢复至去年同期的88.7%。

据 上海 市商务委抽样调查200家零售和餐饮企业数据显示,节日7天(1月21日至27日)实现销售额54.3亿元,14天累计实现销售额109.1亿元,同比去年农历同期基本持平。

1月21日至27日, 广州 北京路步行街春节期间累计人流预计343万人次,同比去年春节(248.7万人次)增长38%,预计总营业额3.45亿元,同比增长19.4%。正佳广场春节期间商场客流同比去年呈现两位数增长,年初一客流同比去年增长25%。

春节期间, 深圳 全市重点监测商圈客流量、营业额同比分别增长27%、21%。

01

- ▽ -

城市客流图谱

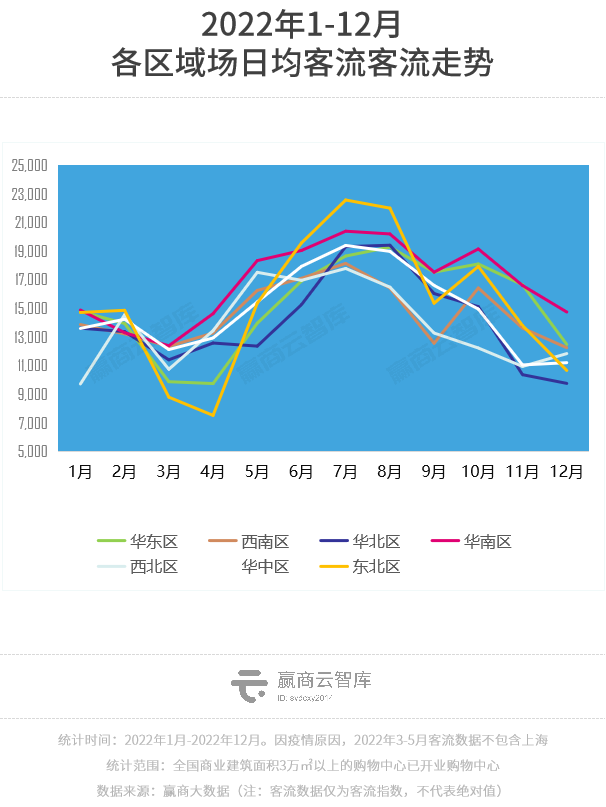

华南一枝独秀,商业二线赶超准一线,下沉市场活力显现

不同区域,表现差异较大。

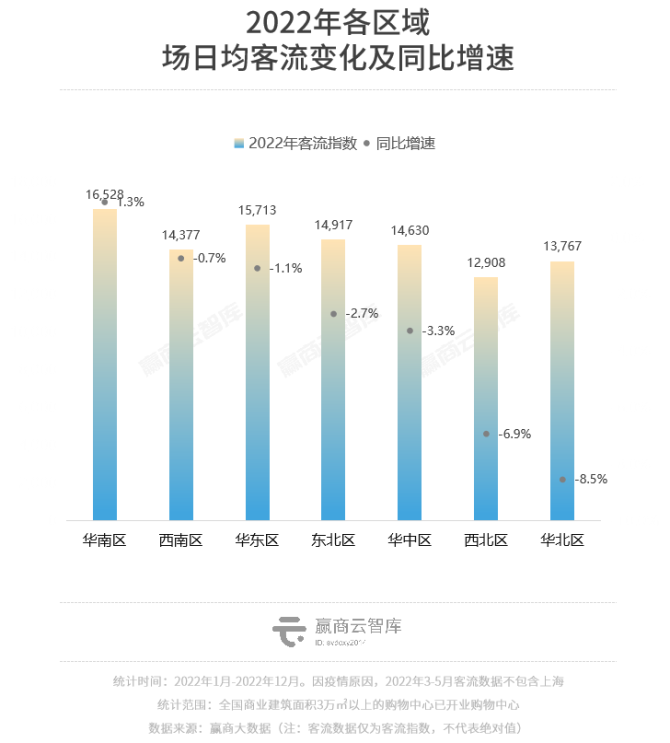

2022年,仅 华南区 商场客流保持正增长,同比增幅1.3%; 西南区、华东区 相对稳定,同比降幅1%左右。主因华南、西南、华东购物中心数量多,防疫政策相对灵活,封控时间相对短,且区内疫下消费信心下跌不明显,客流扛跌力强。

西北区、华北区 降幅最大,均超过6%。西北区客流较疲软,即便是在全年的客流最高峰,排位亦在全国靠后;华北区客流下跌最为明显,受到北京严格的防控政策影响较大。

分月来看, 各区域客流走势基本一致 。值得注意的是, 东北 消费淡旺季明显,客流旺季主要集中在6-8月,该期间客流表现超过全国其他区域。

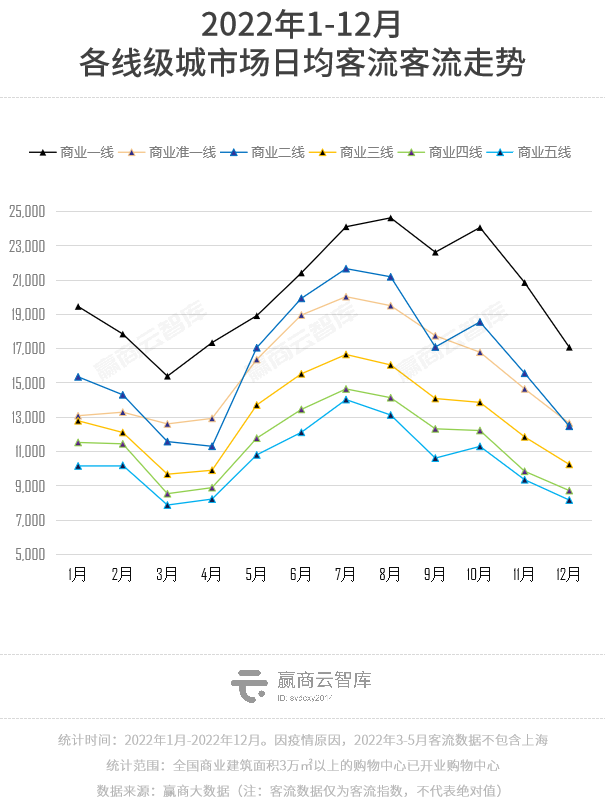

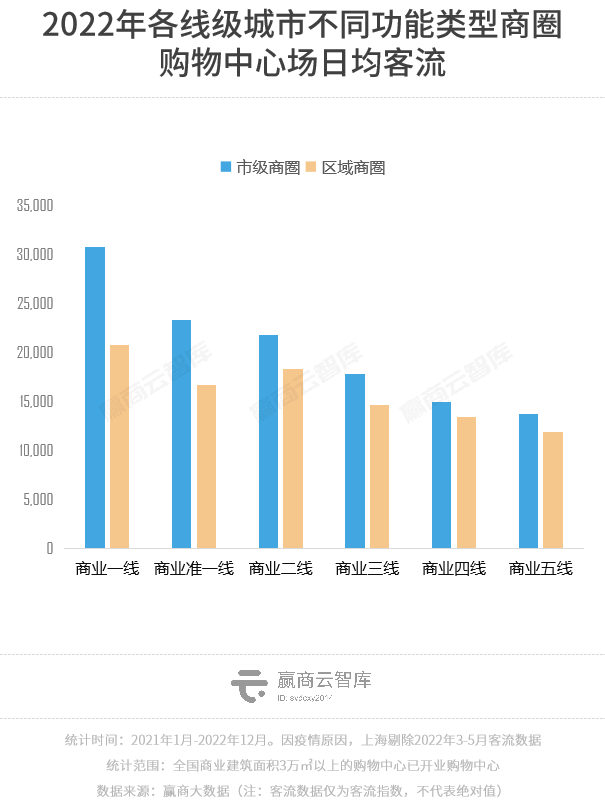

分城市线级看, 城市商业线级越高,客流规模越大,同比增速表现越不理想 ,商业一线/准一线/二线/三线城市均为负增长。

可见, 2022全国商场的客流基本盘未发生根本逆转 。商业一线城市(3-5月剔除上海)客流规模占据绝对优势,但由于上半年疫情反复之影响,跌幅最大,而商业四/五线城市虽客流规模较小,但相对稳定,受疫情防控冲击最小,略有上行。

具体看各月份,各线级城市客流走势差异不大。 在客流高峰期,商业二线城市表现优于商业准一线城市,客流低谷期则相反 ,结合前述图表可知,两者之间差距已逐渐缩小。

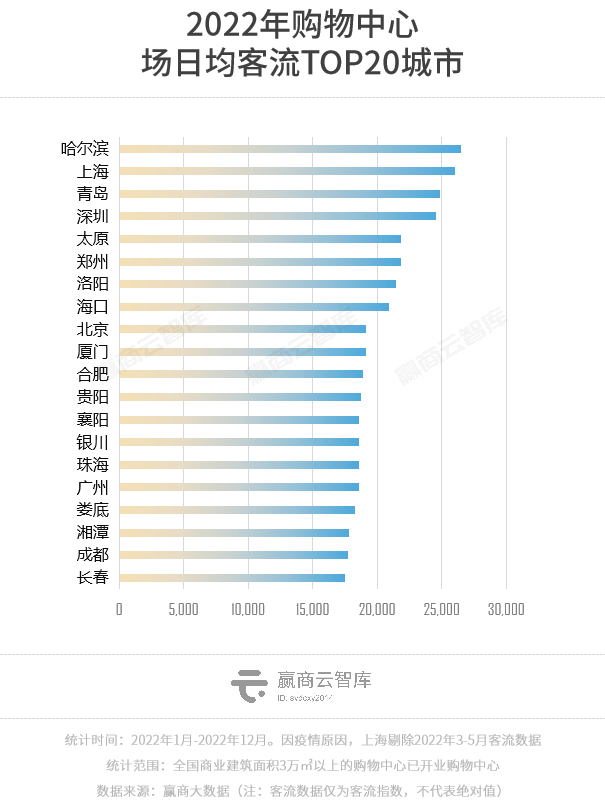

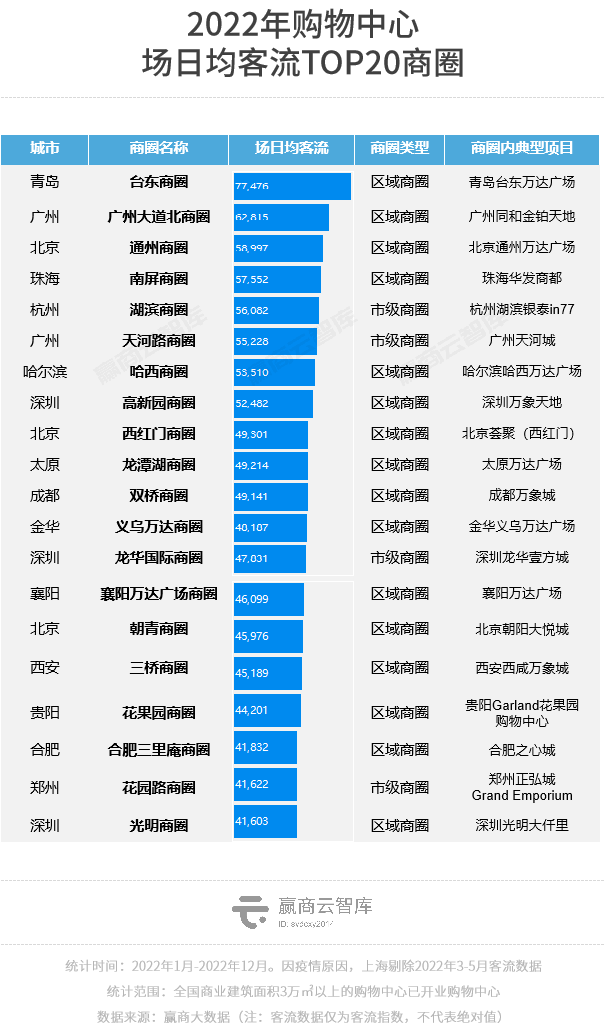

TOP20城市方面:

六大商业一线城市中, 重庆 未能进入TOP20。在本该露一手的暑期档,重庆按下暂停键。正如网友说的:2022年8月的重庆=疫情+高温+山火+限电+干旱+封控。

商业准一线城市存在感弱,仅 郑州 进入前20。而 哈尔滨、青岛、太原 等商业二线城市, 洛阳、海口、珠海 等三线城市,以及五线城市 娄底、湘潭 ,表现抢眼。不少下沉市场消费活力强劲,不输高线城市。

优质项目大力拉动了城市客流排位,典型如 哈尔滨的哈西万达广场 ,2022年6-8月日均客流均超10万,项目靠近火车站,丰富多元的业态品牌,叠加着强聚客力的夜间活动,深受当地消费者欢迎; 海口的日月广场 ,全年月度日均客流超5万,为海南省唯一集合两家大型离岛免税店的商业综合体,免税经营面积超6万㎡。

02

- ▽ -

商圈客流图谱

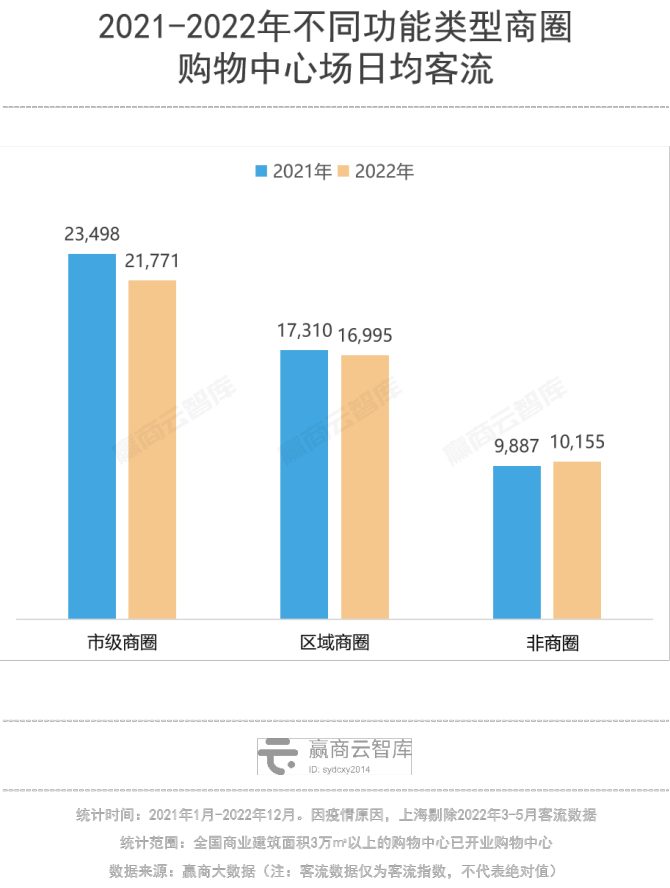

市级商圈优势明显,区域商圈“尖子生”多

2022年,样本采集的市级、区域商圈购物中心场日均客流均相比2021年有所下降,但商圈外项目反之。疫情防控影响下,消费者更愿意前往离家近的场子消费,非商圈的 社区型mall受影响相抵较小 。

不过,就规模来看, 市级商圈商场仍是客流赢家 ,场日均客流高达2.1万,是商圈外项目客流的2.14倍。尤其是商业一线城市,市级商圈与区域商圈项目客流差距明显,虽同比下滑15.7%,场日均客流仍超过3万。不管市场如何变幻,核心地段的商业价值仍然是最高的。

但在 TOP20商圈中,区域商圈表现更为亮眼,占比80% 。不少为单一大体量综合型购物中心自成商圈,辐射人口数量庞大。典型如 青岛台东商圈 ,商圈内仅有青岛台东万达广场,客流持续表现优异,位处台东三路步行街,二三层的利群超市达1.87万㎡。

以上可知,市级商圈优势明显,坐拥更大的客流规模,但 区域商圈内项目间竞争激烈程度相对低,更易出“尖子生” 。

03

- ▽ -

各类项目客流

同比都跌了,但高档mall、综合型mall在规模上领跑

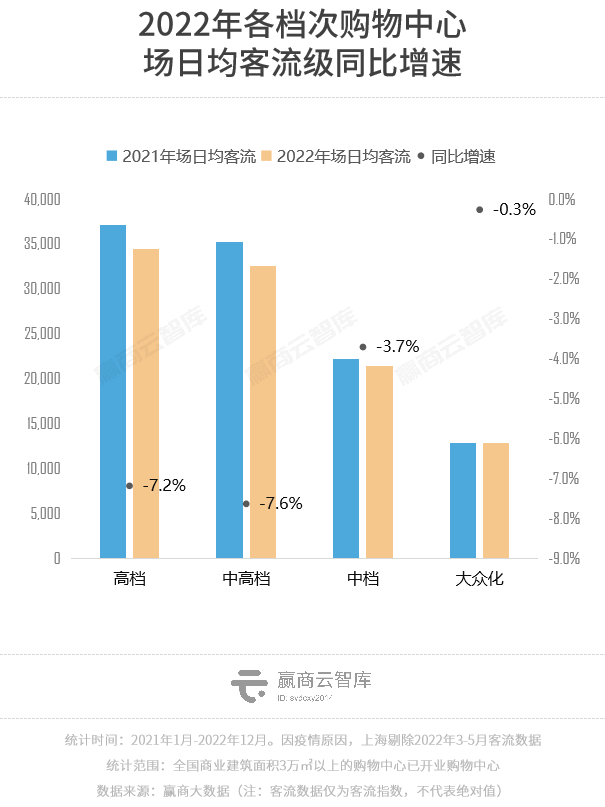

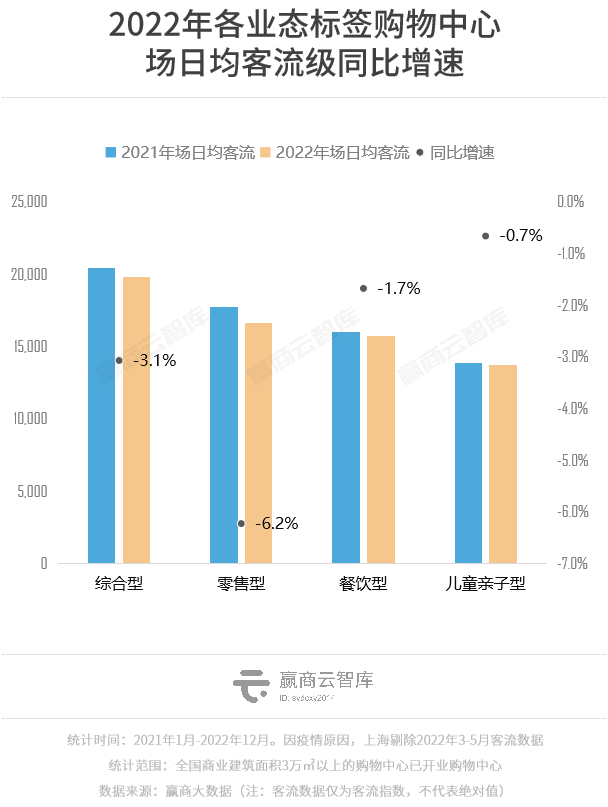

2022年,各档次购物中心场日均客流同比均呈现下滑, 但中高档、高档购物中心客流规模持续领跑,同时波动明显 。相对而言,大众化购物中心客流规模最小,客流跌幅小于中档及以上mall,大部分处于不温不火的状态。

客流下滑,并不意味着高档mall赚钱能力下降 ,它们失去的可能是一部分踮踮脚才能买到奢侈品的中产,而金字塔尖的高净值客群具有高忠诚度,对奢侈品的消费力不降反增。

进博会上发布的《中国高质量消费报告》显示,中国国内市场第一次成为全球最大的奢侈品市场,消费规模2022年相比2021年增长了18%,总消费额达到1465亿美元,占全球的46%。

2023年开局,奢侈品消费市场更是一派火热。春节假期,网友们纷纷在社交平台上晒出广州太古汇、北京SKP、成都IFS等项目的奢侈品门店排队盛况。

除了档次,购物中心的客流表现也与业态综合度等紧密相关。 2022年,综合型购物中心客流表现相对好 。而业态综合度高,本身就是一种抗风险的能力体现。

兔年开局,各地客流火热,中国消费市场复苏势头正盛。

虽有警惕的声音传出,认为需要在春节后继续观望,看宏观经济发展态势、疫情会否反弹等。

但无论客观条件如何,消费市场转而向上的趋势,并不会止步。

2022年度客流报告中呈现的 区域、城市、项目间的分化,会越来越明显 ——经济发达板块、高线级城市、优质商业,价值依旧,难被取代。同时,下沉市场、大众化商业,服务于广泛人群,发展空间大而广。面临最大挑战的,是“高不成低不就”的中间地带。

吴晓波也在年终秀中提及“M型社会悄然来袭”——中产开始坍塌,高收入人群和低收入人群各居两端。白领们正在追求极致性价比,而高端消费则朝着更小更高的塔尖聚拢。

改变悄然而至,持续创新、提前谋划布局,始终是商业人笑到最后的关键。走过2022年的“幸存者”,期盼2023年万象更新。

2023,消费市场转而向上的趋势不会止步

商业如何在向上趋势中寻找更多确定性增量

通过分析项目客流,走势,客群渗透等

洞悉商业变量,提升运营,仍有值得探索的空间

来源 | 赢商云智库

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X