[行业资讯]快时尚品牌去年仅开了154家新店

发布者:海南商用地产网发布时间:2023-02-06资讯来源:赢商网

海南商用地产网讯 疫情发生以来,快时尚品牌在中国市场的生存空间受到不同程度的压缩。尽管快时尚生意在中国越来越难做,但它们没有停下在自救和转型上的探索。

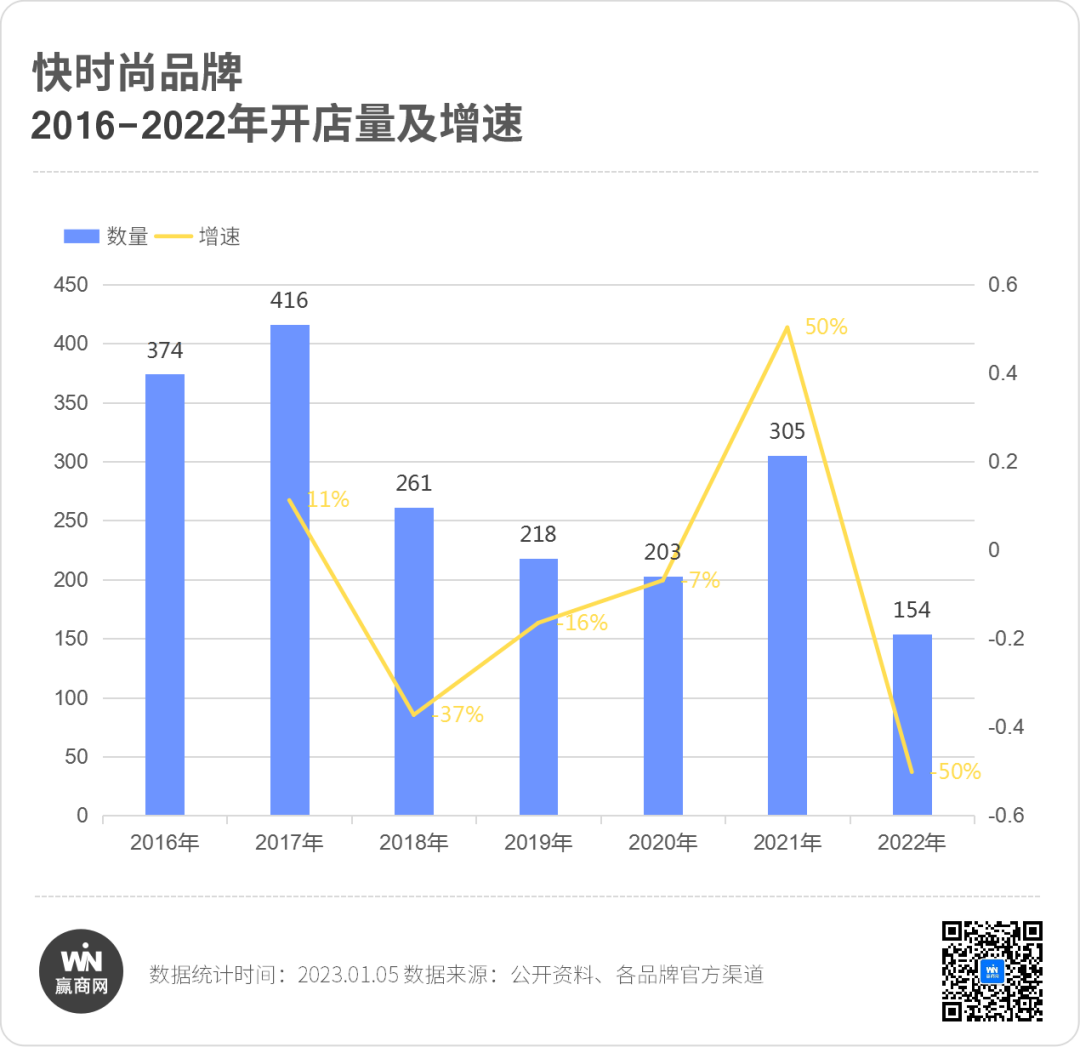

据赢商网不完全统计,包括优衣库、UR、无印良品、I.T、C&A、FOREVER 21、GAP、ZARA、MJstyle在内的9个快时尚品牌(不含升级重装门店),2022年在内地新增154家门店,其中超六成门店在下半年开业。

与2021年305家相比,2022年开店数量降幅达50%,是近7年来新开门店数量最少的一年。

2022年,各大快时尚品牌明显放缓了在中国内地市场的开店速度,消费者需求升级、流行趋势的变化、疫情等,或是它们调整门店策略的根本原因。

优衣库“一家独秀”

FOREVER 21重返中国开店

FOREVER 21重返中国开店

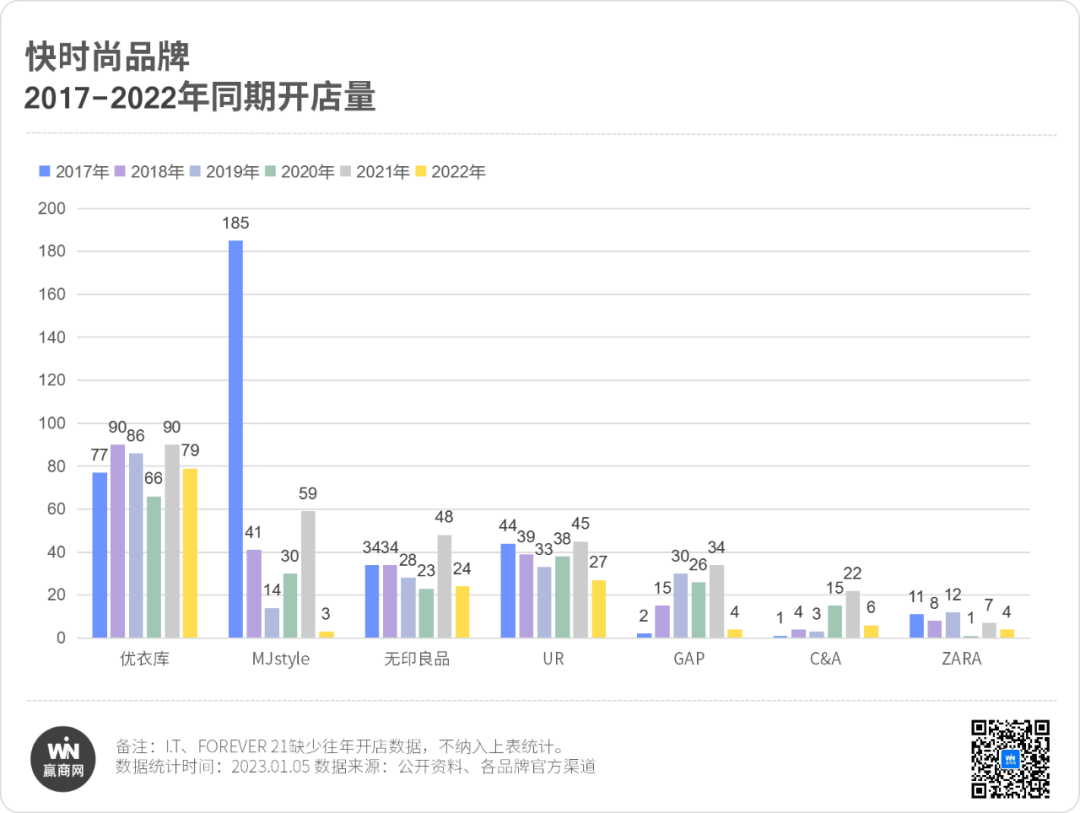

2022年,优衣库新增79家门店,领跑同类品牌;紧随其后的是UR和无印良品,前者新开27家门店和后者新开24家门店;C&A和I.T各新开6家门店;GAP、ZARA、MJstyle分别新开4家、4家、3家;FOREVER 21第三度重返中国,新开1家门店。

从2016年至2022年间的拓展情况来看,日本品牌优衣库、无印良品和本土品牌UR每年保持双位数的拓店数量。

在疫情3年间,欧美品牌GAP、C&A新开门店数量前2年保持双位数增长,今年双双降至个位数;ZARA门店近三年均保持个位数增长。本土品牌MJstlye近年新开门店数量波动较大,顶峰时曾一年开180多家门店,今年仅新开了3家门店。

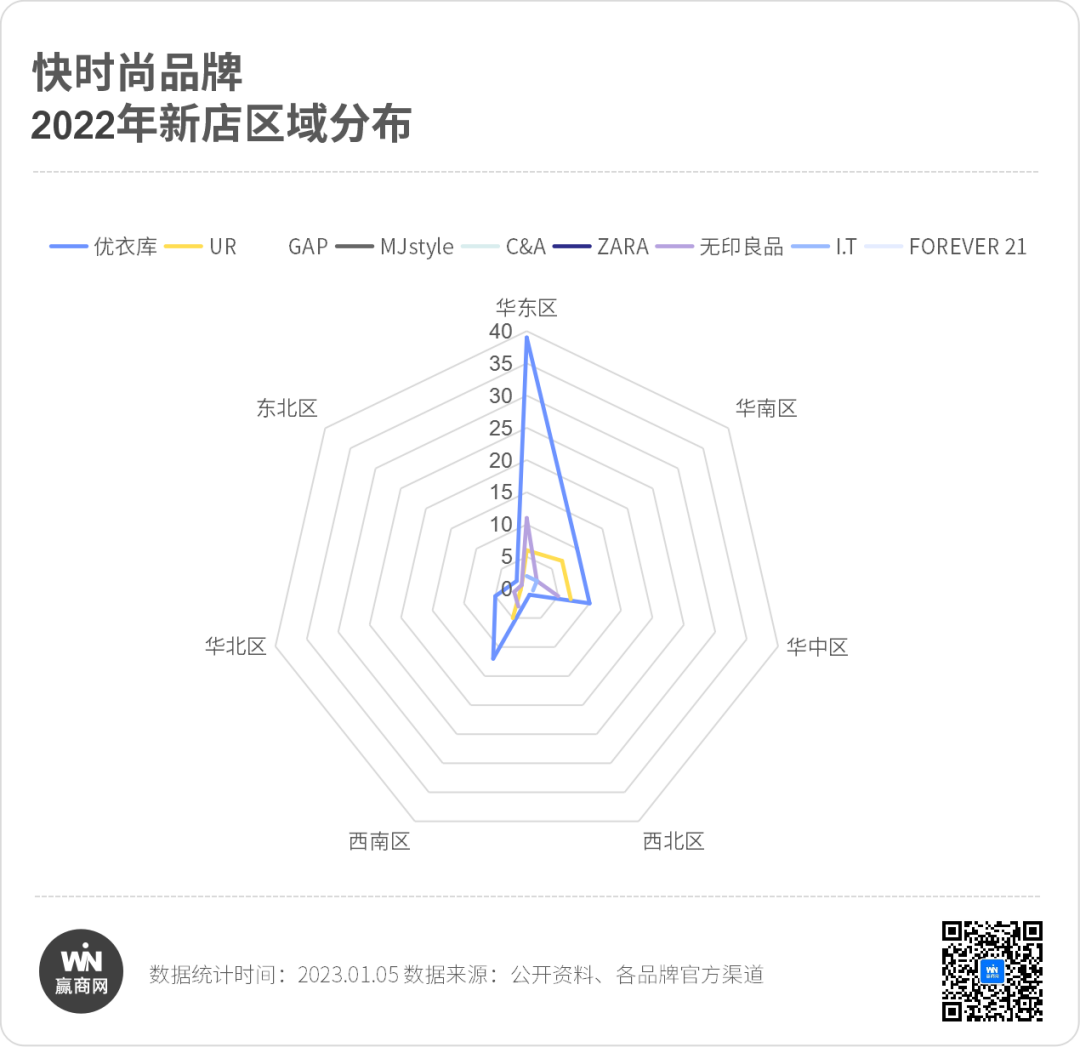

华东区域成快时尚品牌“必争之地”

华南区域七成门店位于广东

从区域分布来看,2022年快时尚品牌内地新店数量仍由华东区域领跑;华中区域、华南区域、西南地区紧随其后,均有20多家品牌入驻;其余区域开店数量均在10家以下。

华东区域长期是快时尚品牌拓展的“必争之地”,共吸引9个品牌共70家门店布局,门店主要分布在江苏和浙江。

其中,优衣库和无印良品近半门店布局在华东区域,且优衣库门店占全区新门店数的一半席位。

华中区域有8个品牌共28家新店入驻,其中六成门店落户湖北,而湖北八成门店位于商业准一线城市——武汉。

从品牌方面来看,优衣库门店最多,主要布局在湖北和河南,而UR则“一口气”在武汉开了6家新店。

华南区域引进优衣库、UR、I.T、无印良品4个品牌,共21家门店。

其中,七成门店位于广东;优衣库和UR是拓展的主力军;UR重仓布局深圳,连开了5家门店。

西南地区引进21家门店,来自优衣库、UR、ZARA、无印良品4个品牌。

其中一半门店位于四川;拓展的重点城市包括重庆、成都、贵阳、昆明;优衣库开了12家门店,占区域门店总数的六成。

华北区域、东北区域、西北区域各新增9家、4家、1家门店。

华北区域新店分布于北京、河北、山西,主要入驻北京、太原两大城市。东北区域2家新店分布在沈阳、哈尔滨;西北区域仅在西安引入一家优衣库。

商业一线城市竞争最激烈

上海、武汉成最具吸引力的城市

从城市商业线级分布来看,商业一线城市是快时尚品牌选址的首选城市,2022年新增38家门店,占比25%;其次是商业二线城市,新增35家,占比23%。

于城市来看,上海、武汉是最受快时尚品牌欢迎的城市,前者有16家门店入驻,后者有14家门店。

◎说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。

商业一线、准一线城市、二线城市均有30多家门店入驻店,占总数的67%。

商业一线城市,上海居门店数量榜首,广州新开门店最少。

商业准一线城市,武汉以14家遥遥领先,南京、宁波、苏州等7个城市各引入2至3家门店。

商业二线城市,没有特别集中开店城市,较为平均分布于青岛、昆明、东莞、太原等16个城市。

商业三线、四线、五线城市新增门店数量在9至26家之间,占总数的33%。

商业三线城市,覆盖华东、华南为主的18个城市,近半数城市仅新增1家门店。

商业四线城市的门店主要分布于华东、华南、华中三大地区,涉及9个城市,其中优衣库和无印良品是拓店主力。

优衣库、无印良品、UR、MJstyle、C&A均下沉至商业五线城市,门店集中在华东、华中、西南三大区域的15个城市,各个城市仅引入1家门店。

从统计数据来分析,不同定位品牌呈现出不同门店拓展策略,如优衣库、无印良品、C&A全线布局,UR重点在商业一线城市和商业准一线城市选址,GAP优先选择商业二线、三线城市。除优衣库、无印良品外,UR、MJstyle、C&A也开始往商业四、五线城市下沉。

连锁购物中心吸纳近半数门店

万达引进的门店数量最多

2022年,万达广场、万象系、龙湖天街、吾悦广场等连锁型购物中心共吸纳了近半数量的快时尚品牌新店。其中,万达引进的门店数量最多,其次是万象系购物中心,紧随其后的是龙湖天街。

从入驻的品牌来看,八大连锁型购物中心主要吸纳优衣库、无印良品、UR、ZARA四个品牌。从各个品牌开店数量占比来看,近六成的优衣库门店、四成UR门店、五成无印良品门店入驻了锁型购物中心。

关店潮、撤退潮仍是主旋律

快时尚品牌生存空间进一步萎缩

近几年,关店潮、撤退潮一直是笼罩在快时尚行业的雾霾,而疫情更是加剧了这些现象。2022年,各大快时尚品牌均减缓了开店速度,收缩门店规模,部分品牌甚至无奈撤离中国。

过去一年,有关快时尚品牌关店的报道并不鲜见:

H&M关闭中国内地首家门店;

GAP陆续关闭北京、上海、广州、深圳、青岛、长沙等城市的多家门店;

优衣库在2022财年上半年暂时关闭大中华地区133家门店;

刚进入2023年,ZARA中国内地首店关闭……

2020年新冠疫情爆发以来,更是对线下实体门店生意造成致命打击。关店已成行业常态之下,有的海外快时尚品牌因业绩承压、转型艰难、疫情等原因,不得不撤离中国或出售业务。

如ZARA三个姐妹品牌Bershka、Pull&Bear、Stradivarius于2022年7月退出中国市场;

Gap大中华区业务于2022年11月被中国电商代运营公司宝尊收购。

从风靡中国到渐渐衰退,GAP、Forever21、H&M等快时尚品牌曾在国内大受欢迎,并大举扩张门店。然而,随着消费者的心态变化、流行趋势的变化、本土品牌崛起及电商冲击等因素,它们最终没能跟上中国消费市场的变革浪潮,导致生存空间进一步萎缩。

调整发展策略

加速下沉市场,推出中高端产品线

快时尚品牌集体衰退背后,并不意味着快时尚行业在中国没有增长空间。

前瞻产业研究院《中国服装行业产销需求与发展前景预测分析报告》显示,到2023年,中国快时尚行业零售收入将保持年均17.6%的增速至5236亿元。

上述数据表明,中国快时尚市场规模仍有增长空间。为争夺更大的市场份额,优衣库、无印良品、UR、ZARA、H&M等快时尚品牌纷纷调整发展策略:如瞄准下沉渠道开辟新市场,或转向高端化,加大高端产品的占比,发展高端线品牌等。

//挖掘下沉市场空间

下沉市场是快时尚品牌探索新增长点的重要策略之一。优衣库、无印良品、Forever 21等以进驻下沉市场优质商场为目标的快时尚品牌,跟随万达广场、吾悦广场、步步高等连锁购物中心渠道下沉至商业三、四、五线城市,进一步挖掘商业低线城市的市场空间。

优衣库大中华区CMO吴品慧曾表示,“优衣库每年以80-100家的速度继续开店,其中一半以上会是在三、四线城市。”2022年,浙江乐清、嵊州、永康,及湖北荆门、安徽淮南等商业三至五线城市,均迎来了优衣库第一家门店。未来,以3000家店铺为“最低目标”的优衣库,必将在下沉市场有更多的门店布局。

与优衣库采用相同策略的还有无印良品、Forever 21等品牌。2022年,无印良品进入台州、洛阳、珠海等商业三线城市开设门店,同时向宜宾、泸州等商业五线城市下沉。Forever 21三战中国瞄准下沉市场发力,首店落子商业三线城市江苏泰州。

//加大高端产品的占比,推动中高端品牌线落地

从行业看,快时尚品牌的一个明显的趋势是转向高端化:一方面加大高端产品的占比,另一方面加快推出中高端品牌线。

Zara逐渐增加皮革和羊毛等高档面料的使用,以提升高端产品的占比,优化品牌定位和形象。数据显示,高端系列Zara Origins在产品中的占比达4.8%,比2021年提升17%。羊绒和皮革等高端面料在Zara中的使用率均有所提高,其中羊绒的使用率增长了44%,皮革增加了16%。

利用联名造势,也成为快时尚品牌转向高端化的主要途径。优衣库在基本款之外,与各类设计师以及行业跨界合作的UT系列,收获一部分特定的客群。Gap 与 Yeezy、Balenciaga 的三方联名系列发布后,在短时间内宣告售罄。H&M与时尚名人Iris Apfel 的联名系列也取得了不错的市场反响。

除加大高端产品的占比外,快时尚品牌还积极推动中高端品牌线落地。

Zara与奢侈品牌Bally新创意总监Rhuigi Villaseñor达成合作,推出新男装品牌Redesigning Human Uniform(RHU)。

H&M通过高端线品牌COS、Other Stories、ARKET收获了一批忠实粉丝,目前&OtherStories、ARKET已进驻上海和北京。

优衣库母公司迅销集团旗下的高端轻奢品牌Theory除了加快在商业准一线、二线城市的开店速度,并通过市场营销活动进一步提高品牌的认知度。

尝试更多新领域

入局元宇宙时尚赛道

在渠道向下、品质向上突围之外,当下流行的新领域也是快时尚品牌的破局思路之一。

ZARA与亚洲注册用户最多的元宇宙互动平台Zepeto合作,尝试入局元宇宙的时尚赛道。Zara在Zepeto应用程序上推出虚拟服装系列“meta Collection”和美妆产品“Lime Glam”,为实体服装产品进行虚拟化资产赋能。

Forever 21为了庆祝其在Roblox上的第一年,推出了F21元宇宙系列。该系列有帽衫和T恤,设计有来自零售商虚拟产品分类的功能。Forever 21表示,它正在开发更多的方法,通过融合两者的体验来连接在线和实体商品。

结语

当下中国消费市场持续升级,无论是向下探索下沉市场,还是向上布局高端产品,快时尚品牌首要是理清自己还有哪些优势,如何匹配消费者的真实需求。

面对来自运动时尚品牌、设计师品牌、国潮服饰等时下新兴热门品类的挑战,快时尚品牌唯有打破本身的桎梏,推出更有竞争力的产品,才有机会跑赢其他品牌。

来源 | 赢商网

声明 | 本资讯旨在为满足广大用户的信息需求而采集转载,不代表本网站之观点或意见,版权归原作者所有。

-

免费电话

400-1288-669

早08:00 - 晚20:00

- 手机版

- 官方微博

- 海岛商办通

X

X

你也可以拨打 400-1288-669 直接委托需求

X